Du point de vue de sa taille et de sa démographie, la Pologne est au 6e rang de l’Union Européenne, avec une superficie de 313.000 km² (plus que l’Italie et le Royaume-Uni) et une population de 38 millions d’habitants (plus que les Pays-Bas et la Belgique). Son économie est une des plus dynamiques d’Europe et c’est le seul état européen à ne pas avoir connu la récession lors de la crise économique de 2008-2010. Quant à la distribution bio, elle présente une nouvelle fois, comme la plupart des pays présentés, une situation très spécifique.

Même si les exploitations sont de petite taille, l’agriculture a toujours joué un rôle important dans l’économie polonaise : encore aujourd’hui, elle représente à elle seule environ 13 % des exploitations agricoles de l’UE (contre 4 % pour la France) et a contribué à 3,7 % de son PIB en 2014, à comparer aux 1,7 % de la France. Sa balance commerciale agroalimentaire est excédentaire, plus de 85 % (chiffre 2012) de ses besoins en produits agro-alimentaires étant couverts localement. Ses 25 000 (environ) exploitations bio, d’une taille moyenne de 25 ha, ont représenté en 2013 à elle seules 6 % des surfaces bio de l’UE (France 10 %) et 10 % de celles-ci (comme la France). Si l’intérêt pour l’agriculture bio a débuté dès les années 1980 (Ekoland, la première association de producteurs bio est née en 1989), la vraie explosion a eu lieu après l’adhésion à l’UE en 2004, année où il n’y avait encore que 3 760 fermes bio.

La particularité est néanmoins le manque de transformateurs bio : en 2004, ils n’étaient encore que 55, contre 293 en 2010 et environ 430 en 2015, la plupart spécialisés dans la transformation des fruits/légumes et du blé. Cette pénurie de produits transformés est accentuée par le fait qu’une bonne partie de ceux-ci (certaines estimations parlent de 40 %) est exportée en Allemagne, où elle est vendue sous l’étiquette de marques connues. Environ 70 % des produits bio transformés présents sur le marché polonais sont importés, essentiellement d’Allemagne, d’Italie et de France.

Si environ 30 % des Polonais déclaraient acheter des produits bio en 2012, dont 4 % de façon régulière, selon une enquête de TNS Pologne, le problème est que les consommateurs ne font pas toujours la différence entre produits certifiés bio et produits « naturels » non certifiés, comme les produits diététiques, les compléments et autres produits traditionnels de santé, sans parler des marques prétendument bio alors qu’elles ne le sont pas. Et en Pologne aussi, la multiplication des logos (bio européen, Naturland, Demeter, Bioland…) ne facilite pas la compréhension de la certification, l’image des produits bio étant restée longtemps floue (voire mauvaise) dans l’esprit des Polonais. La plus grande partie de ces consommateurs bio achète surtout ses produits dans le circuit spécialisé, ainsi que directement aux producteurs (marchés/fermes), ce qui fait de la Pologne un cas à part en comparaison des grands pays européens. Comme souvent par contre, il n’y a pas de statistiques précises sur le marché. On estime que la bio, même si elle croît de façon importante, ne représente actuellement que 0,3 % environ du marché alimentaire. Une des raisons est que l’offre est encore relativement limitée, le nombre de points de vente étant assez faible en comparaison de la taille de la population, ce qui constitue un frein au développement du marché. Une autre explication est que les produits bio sont nettement plus chers que leurs équivalents conventionnels : en moyenne, selon l’association Polska Ekologia, le bio est 70 % plus cher que le conventionnel, soit le double de ce qui est constaté généralement en Europe occidentale.

La chance néanmoins est que la recherche de produits plus sains et de qualité est une tendance vraiment forte, et que certains Polonais, aux revenus supérieurs à la moyenne, surtout citadins, sont effectivement prêts à payer plus cher pour cela. C’est donc de la croissance du marché que viendra une baisse des prix, celle-ci soutenant à son tour cette croissance.

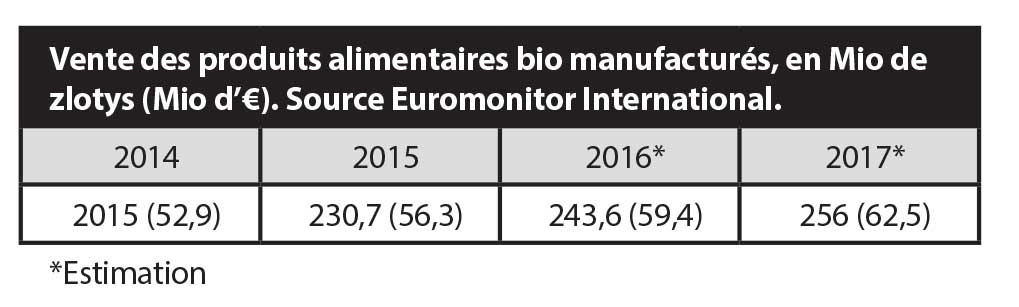

En 2006, le CA des aliments bio n’était encore que de 50 millions d’€ en Pologne, soit 0,14 % du marché alimentaire total, et il était passé à 120 Mio d’€ en 2011. En 2013, l’IFOAM l’estimait à 146 Mio d’€ et d’après le magazine polonais Biokurier, il a atteint en 2014 environ 146 à 158 millions d’€. Pour 2015, Bio Planet, le plus important grossiste spécialisé du pays, attendait un marché à env. 190 millions d’€, prédisant 1 milliard de zlotys (env. 245 Mio d’euros) à fin 2017, soit une croissance de 10 à 20 % par an. Mais le chiffre de 2015 est semble-t-il monté finalement à environ 197 Mio d’€, dont 1/3 pour les produits manufacturés. De son côté, Slawomir Chlon, PDG des magasins Organic Farma Zdrowia, estime la croissance 2016 entre 11 et 19 % et le dépassement du milliard de zlotys déjà en 2017. Des chiffres à comparer au 1 % de croissance attendu pour l’alimentaire conventionnel. Le manque de produits bio transformés d’origine nationale fait que le marché polonais est à l’heure actuelle importateur et demandeur pour tout ce qui n’est pas produits frais, et que ce sont surtout ces produits manufacturés qui connaitront la plus forte croissance. À l’horizon 2022, le bio pourrait représenter 720 Mio d’€ et 1 % du marché alimentaire – alors qu’aujourd’hui cette part atteint déjà 2 à 6 % selon les pays (env. 3 % en France).

Le circuit spécialisé, leader historique du marché

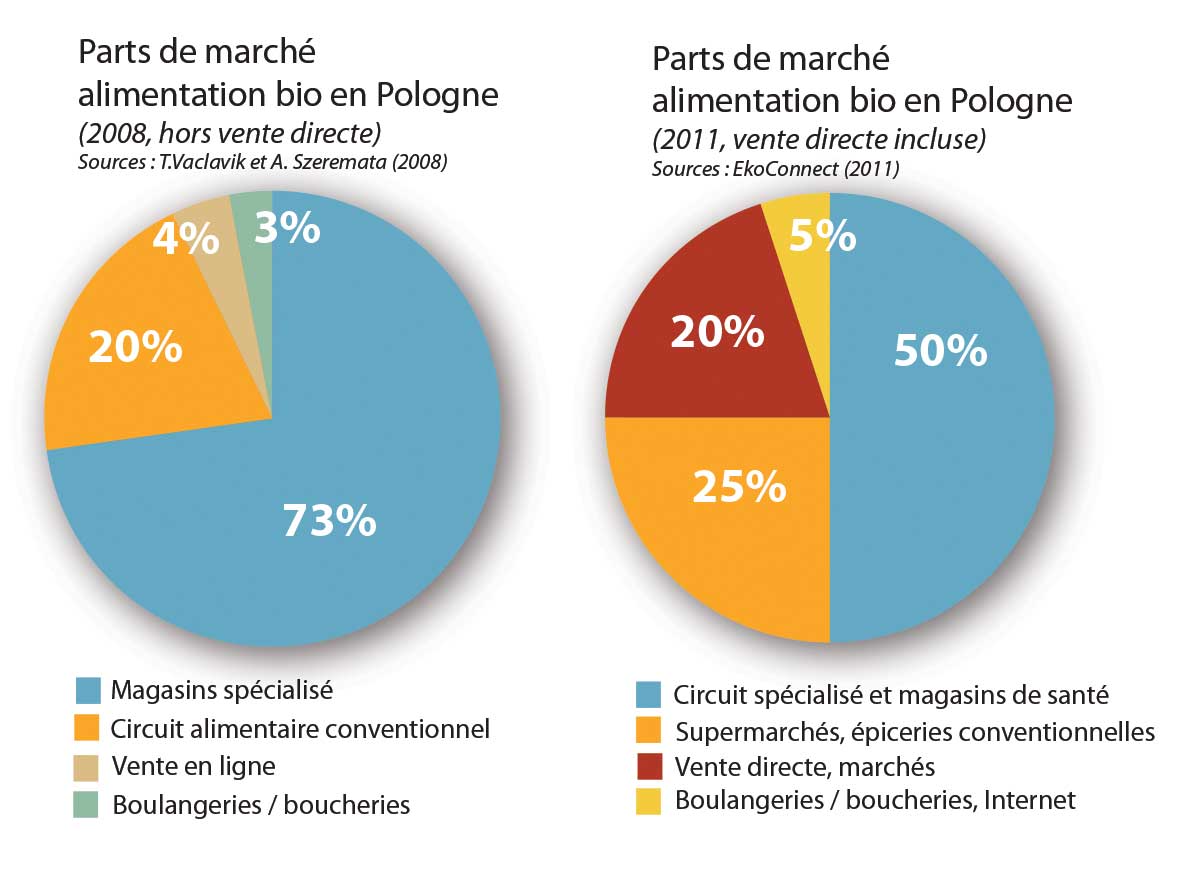

Le circuit spécialisé, leader historique du marchéSi on manque donc de chiffres précis récents, la prédominance ancienne du circuit spécialisé ressort d’une étude (de Vaclavic et Szeremeta, dans un rapport sur le marché bio publié en commun par Ekozept, Biovista et l’ORA) diffusée en 2008, qui annonçait alors – en excluant cependant la vente directe (fermes ou marchés) – 73 % de part de marché pour le circuit spécialisé. En 2011, l’association EkoConnect publiait une autre estimation, intégrant cette fois la vente directe : le circuit spécialisé (magasins bio et sklepy zdrowia – « magasin des santé » – sorte de combinaison de pharmacies et de magasins diététiques) était crédité d’une part de 50 % et la vente directe de 20 %.

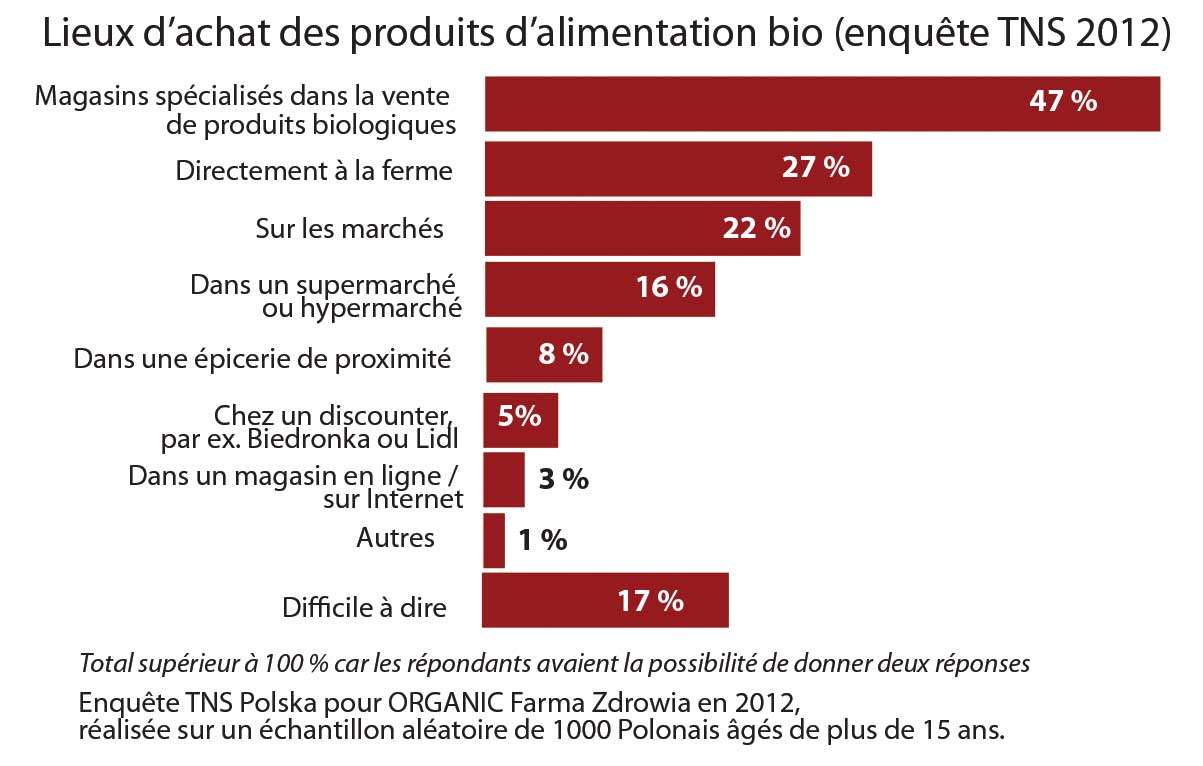

Lors de l’enquête TNS de 2012 susmentionnée, les consommateurs avaient déclaré acheter principalement leur alimentation bio dans le circuit spécialisé (47 %), directement à la ferme (27 %), sur les marchés (22 %), en super- et hypermarché (16 %). Détail dans le tableau ci-dessous.

Lors de l’enquête TNS de 2012 susmentionnée, les consommateurs avaient déclaré acheter principalement leur alimentation bio dans le circuit spécialisé (47 %), directement à la ferme (27 %), sur les marchés (22 %), en super- et hypermarché (16 %). Détail dans le tableau ci-dessous.

Néanmoins, selon une enquête faite récemment par Intermarché Pologne, la part des supermarchés serait montée à 34 %, celle d’Internet à 33% (!), le circuit spécialisé chutant à 25 % et la vente directe à 8 %. Un changement radical.

Néanmoins, selon une enquête faite récemment par Intermarché Pologne, la part des supermarchés serait montée à 34 %, celle d’Internet à 33% (!), le circuit spécialisé chutant à 25 % et la vente directe à 8 %. Un changement radical.

Pour ce qui concerne le nombre de magasins spécialisés, même incertitude : si certains l’estiment actuellement à 700 voire à 750, le magazine polonais Biokurier évoque de son côté le chiffre de 600 (contre 450 à 500 en 2013). En fait, il est difficile de classer certaines boutiques, entre les magasins bio vendant majoritairement de l’alimentation biologique et les « boutiques de santé » proposant aussi des aliments diététiques, des compléments voire des produits régionaux traditionnels. La plupart des magasins bio sont dans les très grandes villes, beaucoup sont de petites boutiques de moins de 50 m² (avec 800 à 1000 produits en moyenne, 500 seulement pour les plus petits).

La capitale Varsovie (3,1 Mio d’habitants) a environ 75 magasins et Cracovie (760 000 hab., 2e ville du pays) une trentaine. Une ville comme Szczecin (410 000 hab., la 7e du pays) en a plus de 20, ainsi que Bydgoszcz (360 000). La chaîne la plus importante du pays est Organic Farma Zdrowia (« La ferme bio de santé »), avec 36 boutiques début 2016. L’assortiment moyen y est de 4 500 produits, dont 70 % environ en bio. L’entreprise prévoit l’ouverture de son premier supermarché au second semestre 2017 et un 2e en 2019, ainsi que de 50 à 60 magasins en franchise d’ici 2021. L’entreprise est actionnaire à 28 % de Green Way, un réseau franchisé de 17 restaurants végétariens et possède le grossiste Eko-Wital, ainsi que 25 % du grossiste Bio Planet.

Nombreuses sont les petites chaînes de quelques magasins seulement, parfois d’implantation purement régionale : Żółty Cesarz, 9 boutiques végétariennes, principalement à Varsovie ; EKOzakupy (4 magasins à Bydgoszcz et 1 à Poznan) ; Secret Garden (2 magasins, Rzeszów et Lublin) ; etc. Le premier vrai supermarché bio, baptisé Totomato, d’une surface de 500 m², a ouvert en février 2014 à Varsovie. Comme dit plus haut, la vente directe est également importante. À ce propos on citera la ferme Za Brzozami (« Derrière les bouleaux ») qui livre sur Varsovie des légumes et fruits bio, façon AMAP, ou encore les 3 marchés Bio Bazar (gérés par une même société, MyEcoLife) de Gdańsk, Varsovie et Katowice, qui accueillent des producteurs bio dans un lieu couvert. Mais il y a aussi Krótka Droga à Wrocław ou le marché hebdomadaire de Cracovie.

Si la vente sur Internet a été longtemps minoritaire, le nombre de boutiques en ligne augmente néanmoins rapidement. Mais c’est surtout la GMS qui connaît une croissance importante. Depuis les années 2000, toutes les chaînes ont en effet commencé à vendre des produits bio frais : le leader Biedronka (2 650 magasins), Lidl (plus de 500 magasins), Intermarché (env. 260 magasins), Stokrotka (240 magasins), Auchan (76 hypermarchés et 33 supermarchés, dont ceux à l’enseigne Elea), Kaufland (env. 170 magasins), Carrefour (plus de 80 hyper et supermarchés), Leclerc (43 magasins), Real (hypermarchés passés sous le contrôle d’Auchan), etc.

Depuis peu s’ajoutent des produits manufacturés, certains à marque propre, comme Biotrend chez Lidl et Bio Farma Biedronki chez Biedronka. Les chaînes régionales ou d’épiceries comme K&M Delikatesy, Avita, Alma Delikatesy, Bomi, Delima, Piotr i Paweł, les magasins coopératifs Społem (qui a ouvert un magasin bio à Poznań en 2011)… les ont suivis.

Auchan propose par exemple actuellement 300 références de produits bio et « aliments santé », et Intermarché environ 150. Logiquement, les grossistes conventionnels comme Makro et Selgros ont également ajouté le bio à leur offre.

Côté grossistes bio, le n°1 est Bio Planet (2 300 références), livrant environ 500 magasins spécialisés et 600 autres clients (GMS entre autres), qui possède sa marque propre Bio Planet (1 000 références) et fait aussi de la MDD. Un autre acteur important est Eko-Wital, filiale d’Organic Farma Zdrowia. Sont également à mentionner Smak Natury (800 références, 500 clients), Api-Eko (marque propre Bioavena), Biohurt (marque propre Bio Raj), Natu (marque propre du même nom), Victualia Saluber, Bionica et bien d’autres encore, ainsi que l’Allemand Alnatura, qui livre aussi en Pologne.

La Pologne est aussi un grand producteur de cosmétique en général, étant le 6e exportateur en Europe, avec des fabricants dynamiques offrant des produits de haute qualité. La cosmétique conventionnelle est à 50 % dans les mains de marques locales, vendues chez Lidl, Biedronka, Douglas, Sephora et dans les drogueries Rossmann, Drogerie Natura, etc. Il y a 1 800 drogueries indépendantes dans le pays. Il n’est donc pas étonnant que des dizaines de marques polonaises proposent aujourd’hui des cosmétiques bio ou naturels, tous n’étant néanmoins pas certifiés. Mais aucun chiffre officiel pour ce marché n’est disponible, même s’il est aussi en croissance et que les marques étrangères y sont particulièrement présentes.

Ces cosmétiques sont vendus, en même temps que les compléments, superfoods et autres produits de « santé naturelle », dans les magasins bio, les drogueries, les boutiques de santé naturelle, etc. Certains magasins forment de petites chaînes, comme Przystanek Zdrowia i Urody (Stop Santé & Beauté), qui a 4 boutiques. Et on commence également à trouver des magasins spécialisés en cosmétique naturelle, comme BioOrganika à Varsovie, sans parler de nombreuses boutiques en ligne. Mais là aussi, le green washing sévit particulièrement.

Michel Knittel

Tous nos remerciements à Karol Przybylak, rédacteur en chef de Biokurier ainsi qu’à Nicolas Bertrand, directeur du développement – Projets à l’international, Organics Cluster.