En 2013, les capacités de production rejoignent les attentes du marché

L’année 2013 représente une nouvelle étape dans le développement du secteur. Après une phase de conversion importante entre 2009 et 2011 qui a permis de réduire de manière substantielle les importations de produits bio, l’engagement en bio de surfaces et d’animaux entre dans une phase de consolidation. Les surfaces certifiées bio ont progressé de 9% en 2013 pour atteindre 931 675 ha. A la fin de l’année 2013, 129 892 ha étaient en conversion dont 66 000 ha en dernière année de conversion. Le défi qui s’annonce pour la bio est celui d’un renforcement de la production pour répondre à la demande nationale et internationale. Les professionnels s’organisent de plus en plus pour assurer le développement de leurs filières pour répondre aux attentes des consommateurs, en tenant compte de la période incompressible de conversion.

L’engagement des opérateurs continue

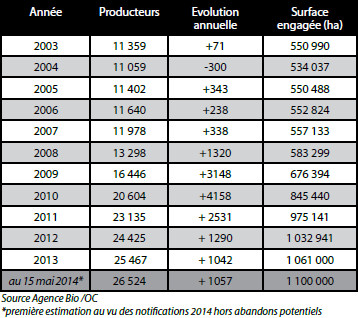

25 467 producteurs étaient engagés fin 2013, soit une augmentation de l’ordre de 4% depuis 2012, comprenant l’arrêt d’un millier de fermes et l’engagement de plus de 2 000 nouvelles exploitations. Entre le 1er janvier et le 15 mai 2014, (+1 057 producteurs notifiés et engagés), le rythme d’engagement augmente légèrement.

Une augmentation de 9% des surfaces certifiées bio

1 061 568 ha étaient engagés en bio fin 2013, soit une augmentation de 2,8% par rapport à 2012. Au vu des engagements de début d’année, cette surface dépasserait actuellement les 1 100 000 ha. La progression des surfaces au terme de leur période de conversion, et pouvant donc produire en bio, reste importante (+9%). Avec 130 000 ha, les surfaces en conversion ont retrouvé un niveau approchant celui de l’année 2009.

Un marché en croissance de 9%

En 2013, le marché des produits alimentaires issus de l’agriculture biologique a été estimé à 4,56 milliards d’euros :

● Consommation à domicile par les ménages : 4,38 milliards € TTC (+9%)

● Achats de produits bio servis en restauration collective : 172 millions € HT (+1,8%)

Ce marché est structurellement en augmentation, avec une croissance moyenne de l’ordre de 10% par an des achats par les ménages de 1999 à 2005, tous secteurs de produits confondus. En 2006, la croissance s’est accélérée. De 2007 à 2012, le marché a doublé.

En 2013, les achats par le consommateur final ont progressé de 9% en valeur par rapport à 2012.

La consommation de produits bio à domicile est estimée à 2,5% du marché alimentaire total (contre 2,3% en 2012). La part de marché des produits bio est plus ou moins importante suivant les secteurs. En valeur, elle est de l’ordre de 15% s’agissant des oeufs et de près de 11 % pour le lait. Elle est de l’ordre de 6 % pour les 14 fruits et légumes les plus consommés en France (hors agrumes et bananes). La part de marché des grandes surfaces alimentaires continue à baisser

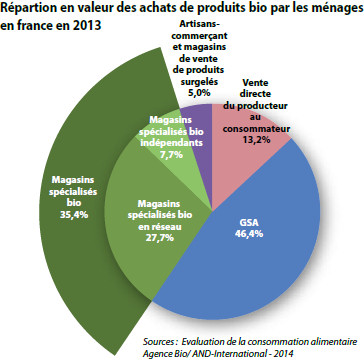

Les évolutions sont contrastées par secteur de produits et circuit de distribution. Les produits bio sont commercialisés dans 4 circuits de distribution essentiels : magasins spécialisés bio, Grandes Surfaces Alimentaires (GSA), vente directe et artisans-commerçants.

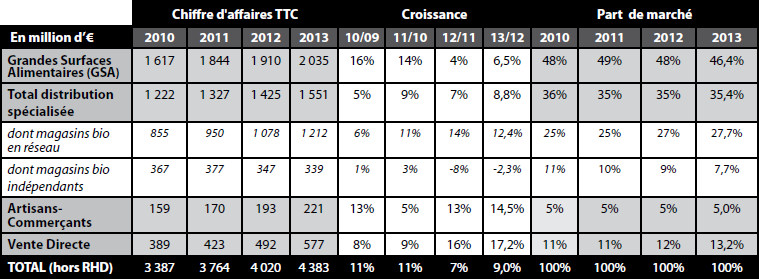

Evolution du chiffre d’affaires alimentaires bio par circuit de distribution de 2010 à 2013

Les Grande Surfaces Alimentaires (GSA)

Ce canal de distribution perd depuis maintenant 2 ans des parts de marché. Il est passé de 49% à 46,4% de 2011 à 2013 ! Côté croissance, après deux fortes années en 2009 et 2010 (respectivement 16% et 14%), elle oscille depuis 2 ans en moyenne à 5%.

La distribution spécialisée bio

Comme nous l’avons déjà évoqué, ce secteur résiste plutôt bien depuis maintenant 4 ans. En effet, sa part de marché se situe à environ 35 – 36% et le taux de croissance frôle les 9%. Toutefois, on constate que les magasins bio en réseau tirent mieux leur épingle du jeu et continuent de prendre des parts de marché +2,7% depuis 2010. Leur taux de croissance continue d’être à deux chiffres (+14% en 2012 et +12,4% en 2013). En revanche, les indépendants souffrent plus. Ils ont perdu 3,3% de part de marché en 4 ans et leur croissance selon l’Agence bio entre 2012 et 2013 a été à nouveau négative de -2,3%.

Artisans commerçants

En 2013/2012, le taux de croissance élevé qu’on connu les artisans-commerçants est essentiellement dû au développement des ventes de vins chez les cavistes. Leur part de marché reste stable et est estimé à 5%.

La vente directe

C’est le canal de distribution qui a enregistré la plus forte croissance : +17,2% et qui augmenté significativement sa part de marché avec +1,2%. L’engouement des consommateurs vers plus de « local », l’ouverture de nouvelle AMAP et la mise en place de magasins de producteurs sont les principales raisons de cette accroissement.

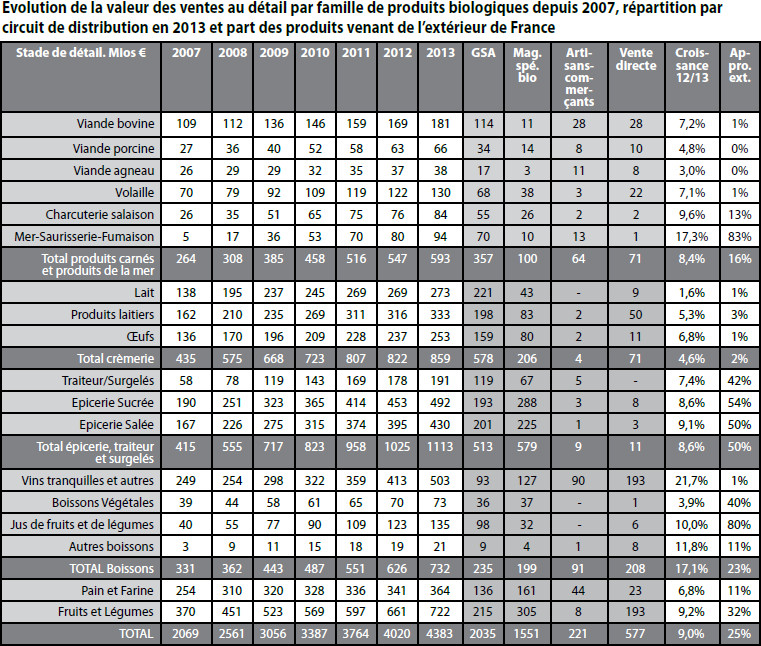

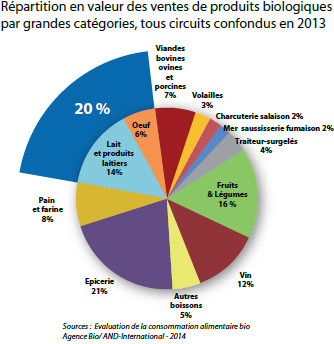

La moitié des ventes de produits bio au rayon frais

Répartition en valeur des ventes de produits biologiques par grandes catégories, tous circuits confondus en 2013

Les ventes de produits bio dans toutes les familles sont à la hausse

De 2010 à 2013, ce sont les ventes de vins qui ont connu les taux de croissance les plus élevés (+56%), devant l’épicerie et autres boissons (+36%) et les produits traiteur et surgelés (+34%).

Des ventes différentes selon les catégories de produits et selon les circuits

Dans le secteur des fruits et légumes bio, 42% des ventes sont effectuées par le biais des magasins spécialisés, devant les Grandes Surfaces Alimentaires (30%) et la vente directe (27%). Le reste est vendu par les détaillants en fruits et légumes. En revanche, dans le secteur de la crèmerie, 67% des ventes de lait, produits laitiers et oeufs sont effectués par le biais des Grandes Surfaces Alimentaires, devant les magasins bio (24%) sachant que la vente directe est estimée à 8%. S’agissant de l’épicerie et des autres boissons, 51% des ventes sont effectuées en magasins spécialisés et 47% en Grandes Surfaces Alimentaires. La vente directe est spécialement développée dans les secteurs du vin et des fruits et légumes, devant la viande avec les ventes en caissettes et les fromages et autres produits laitiers.

Les ventes assurées par les artisans-commerçants concernent majoritairement le vin, les viandes ainsi que le pain et la farine.

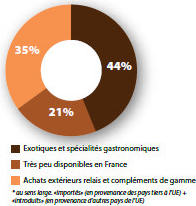

75% des produits bio consommés en France proviennent de France

En moyenne, tous secteurs confondus, la valeur des produits bio consommés en France provenant de l’étranger a été estimée à 25% en 2013, elle est stable par rapport à 2012.

Sur ces 25%, 12% proviendraient de l’Union européenne et 13% hors UE.

Répartition des 25 % de produits «importés» * en France

Evolution de la valeur des ventes au détail par famille de produits biologiques depuis 2007, répartition par circuit de distribution en 2013 et part des produits venant de l’extérieur de France