Les chiffres présentés ne concernent que les Produits de Grande Consommation (PGC) en GMS. On intègre dans cette catégorie les produits d’entretien, d’hygiène, les produits de l’épicerie sucrée et salée, les liquides (boissons rafraîchissantes sans alcool -BRSA-, bières, cidres, alcools), les surgelés, les glaces, la crèmerie et les produits frais non laitiers en libre service en poids fixe.

Les chiffres clés du marché bio PGC en Hypermarché et Supermarché (HMSM) en Cumul Annuel Mobile (CAM- CA annuel en mois glissant)

Chiffre d’affaires (CA) : 1680 millions + 6,2%

Trafic (Ventes unitaires) : 686 millions UC (unité consommateur) +4,3% Assortiment :

Hypermarchés : 875 références +7,6%

Supermarchés : 317 références +6,4%

Poids du bio :

Part de marché en chiffre d’affaires (PDM CA) : 2,10% ; +0,05 point

Part de marché en vente unitaire (PDMVU) : 2,06% ; +0,08 point

Part d’assortiment : 3,69% ; +0,23 point

Une croissance du chiffre d’affaires qui se dégrade depuis maintenant 6 mois

Évolution du chiffre d’affaires du bio en hypermarché et supermarché depuis 1 an en %

Évolution des ventes unitaires du bio en hypermarché et supermarché depuis 1 an en %

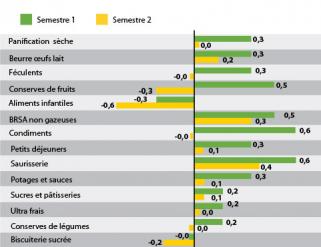

Une rupture de tendance transversale à tous les groupes de familles (au cours des 2 périodes de 6 mois)

Évolution de la part de marché valeur du bio sur les principaux groupes de familles de l’alimentaire

Conclusion Selon Jacques Dupré, le marché du bio semble assez fortement impacté par la crise qui s’installe petit à petit dans l’alimentaire. Ce qui n’avait pas été le cas en 2008, crise pendant laquelle le bio avait continué à fortement progresser dans le cadre du comportement de « réaction » de la part des consommateurs.

Certains distributeurs ont déjà pris en compte ce ralentissement vraisemblable de la « demande bio » dans leur politique d’assortiment. L’arrêt de la valorisation, la volonté de « contrôler » les dépenses est vraisemblablement un frein à la dynamique du bio. Le relais de la consommation responsable peut être pris par « le local », peut-être « plus solidaire » en période de crise.

Le discours/ bruit médiatique ambiant et notamment le doute sur les vertus des produits bio pourrait accélérer ce transfert.

Symphony IRI Group, est le leader de solutions innovantes à destination des Industriels et Distributeurs de la Grande Consommation (PGC), à tous les niveaux de leur organisation : ventes, marketing, merchandising, category management, gestion de la marque et études du comportement du shopper.