Une balance commerciale en déficit chronique et un « petit » marché bio

67 millions d’habitants avec un PIB par personne de 39.000 € pour la France contre 65 millions d’habitants et un PIB de 42.000 € par personne pour le Royaume-Uni. Si ce pays est donc un peu plus riche que le nôtre (et le chômage y est aussi moindre), alors qu’en 2014, la balance commerciale agricole et agroalimentaire française a une nouvelle fois été positive (9,2 milliards d’euros), la balance commerciale britannique est quant à elle déficitaire en permanence, en particulier dans le domaine agroalimentaire.

L’agriculture représente d’ailleurs 1,7 % du PIB en France, contre seulement 0,6 % au Royaume-Uni (chiffres 2014). En outre, au Royaume-Uni, le bio ne représente que 3,2 % de la surface agricole utile, contre 4 % en France (chiffres 2014), France qui a dépassé l’Allemagne et est la troisième surface bio d’Europe, derrière l’Espagne et l’Italie.

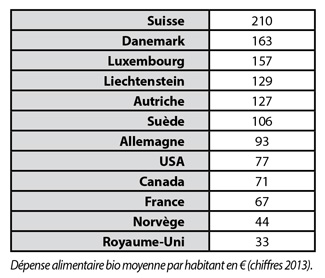

Au final, on arrive à un marché alimentaire bio britannique (chiffre du commerce de détail) qui s’élevait en 2013 à 2,065 milliards d’euros, soit moins que le Canada (36 millions d’habitants mais certes un PIB de 46.000 € par personne) et à peine supérieur à celui de l’Italie (2,020 milliards d’euros alors que le pays n’a « que » 60 millions d’habitants et est bien moins riche que le Royaume-Uni, son PIB par personne n’étant que de 32.000 €). Rappelons qu’en 2013, le marché alimentaire bio était de 4,38 milliards d’euros en France (2e marché européen) et de 7,55 milliards en Allemagne (1er marché). Le Royaume-Uni est en fait le 3e marché européen pour l’alimentaire bio, mais rapporté au nombre d’habitants, le bio ne présente donc pas un taux de pénétration très élevé en comparaison d’autres pays.

Un marché bio qui a retrouvé la croissance

Comme l’annonce l’édition 2015 du rapport annuel de la Soil Association (la plus importante association de promotion de la bio Outre-Manche et en même temps premier organisme certificateur du pays), 48 % des foyers britanniques disent avoir acheté des produits bio en 2014, plus d’un tiers (35 %, soit 9,3 millions de consommateurs) achetant bio tous les mois. Selon ce même rapport, les ventes des produits bio ont augmenté de 4 % en 2014 (+ 2,8 % 2012-2013), pour un marché total de 1,86 milliards de Livres (soit 2,6 milliards d’Euros au cours actuel), la croissance atteignant même 7,7 % pour les produits labellisés Soil Association. Du côté des réseaux, ce sont la vente en ligne et la vente de paniers bio en direct du producteur qui ont vu la plus forte croissance (11,7 %), suivis par les détaillants indépendants (8,7 %).

En ce qui concerne les produits, les plus achetés sont les produits laitiers bio (27 % des achats), qui ont affiché en 2014 une croissance de 13,8 % alors qu’en même temps le marché laitier conventionnel a baissé de 3 %. De façon générale, les équivalents conventionnels des produits bio qui ont rencontré le succès (œufs + 15,8 %, thé + 13,7 %, volaille + 8,2 %, biscuits + 7,2 %, fruits frais + 6,4 %, etc.) ont vu leur consommation reculer en 2014. Après les produits laitiers, les produits bio les plus consommés sont les fruits et légumes (environ 20 % des achats) puis les produits pour bébé (10 %).

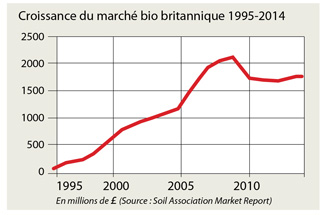

2014 a été la 3e année consécutive de croissance pour le marché bio, alors qu’il était auparavant en récession. 2011 : 1,667 Milliards de Livres ; 2012 : 1,741 Milliards ; 2013 : 1,789 Milliards ; 2014 : 1,86 Milliards.

Avec ces 1,86 milliards de Livres en 2014, le marché a en fait retrouvé le niveau d’avant la crise, ce chiffre étant à peu de choses près celui réalisé en 2006.

Ce retour à la croissance, selon la Soil Association, est la conjonction d’un meilleur environnement économique et du fait que les marques et les distributeurs, y compris les discounters, investissent de plus en plus dans le bio. Les professionnels du secteur sont optimistes pour 2015, attendant une croissance du marché à 2 chiffres.

La grande distribution en tête

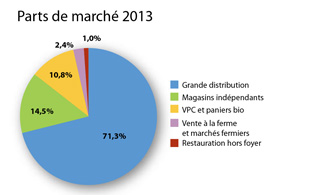

Le Royaume-Uni n’échappe pas à la règle : à l’instar de ce qui est constaté dans la plupart des pays, c’est la grande distribution (hyper- et supermarchés, appelés multiple retailers en anglais) qui détient la plus grosse part de marché de la distribution des produits bio.

Néanmoins, ce sont les magasins indépendants qui semblent avoir le vent en poupe (ventes + 8,7 % en 2014 après +6,9 % en 2013), ainsi que la VPC et la vente de paniers bio (boxes en anglais) qui ont connu de leur côté une croissance de 11 % en 2013 et de 11,7 % en 2014, comme dit plus haut.

La structure de la distribution alimentaire au Royaume-Uni

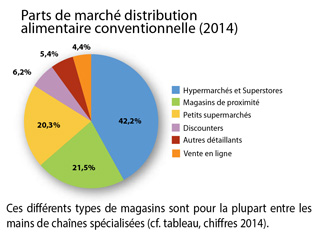

La grande distribution britannique étant donc le leader de la vente des produits bio, il convient d’en faire rapidement le portrait. Comme dans la plupart des pays industrialisés, la distribution des produits d’épicerie (grocery en anglais) se fait en majorité (plus de 42 % en 2014) dans les hypermarchés et superstores (qui ne font pas que de l’alimentaire, au contraire des supermarkets). Mais les seconds acteurs de cette distribution alimentaire restent les magasins de proximité (convenience stores, c’est-à-dire supérettes et autres petites épiceries de quartiers).

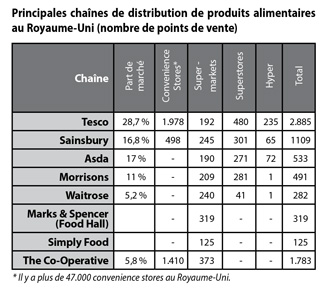

Ces différents types de magasins sont pour la plupart entre les mains de chaînes spécialisées (cf. tableau, chiffres 2014).

À ces chiffres, il faut ajouter les discounters comme Aldi (500 magasins, 5 % de part de marché) et Lidl (3,5 % de part de marché avec 600 magasins… et un objectif de 1.500), ainsi que des chaînes régionales (Budgens, CK’s, …). À ne pas oublier non plus : Ocado, qui est le premier « épicier » en ligne du pays (créé en 2000), sans aucun magasin, et qui a réalisé en 2014 un CA de 1,3 milliards d’euros.

Les distributeurs traditionnels ont investi dans les produits bio

Parmi les distributeurs alimentaires conventionnels à vendre du bio, Sainsbury est l’acteur principal (25,7 % de part de marché du bio dans le circuit conventionnel en 2013), suivi de près par Tesco (25,5 %), Waitrose (22,3 %) puis, plus loin derrière, Asda (6 %), Morrisons (5,2 %), Ocado (3,7 %) et The Co-Operative (3,3 %). Chez Sainsbury (chez qui les marques propres représentent en général un peu plus de 50 % du CA), une ligne de produits bio spécifique a été créée, baptisée So Organic. Chez Waitrose, ce sont les marques Duchy Organic et Love Life qui sont utilisées, respectivement pour les fruits et légumes et pour les fruits secs et séchés. Les autres distributeurs ne sont pas en reste, ayant également créé leurs lignes propres pour les produits bio, comme les gammes simplement baptisées « Organic » chez Tesco ou chez Marks & Spencer.

Peu de gros distributeurs bio

Comme pour d’autres pays, il est assez difficile d’estimer le nombre total exact de magasins bio stricto sensu. Le pays connaît en effet de nombreux magasins « diététiques » (health food stores) vendant à la fois des compléments alimentaires, des produits de régime et autres produits diététiques ou « de santé », certains se baptisant whole food stores car ayant mis l’accent sur les aliments plutôt que sur les compléments, etc. Quoi qu’il en soit, ces « indépendants » – c’est le terme qu’emploie la Soil Association, au sens de non rattachés à une chaîne de multiple retailers non spécialisés dans le bio – détiennent donc environ 15 % du marché bio comme évoqué plus haut.

Certains de ces indépendants possèdent plusieurs magasins. Mais il y a en fait peu de chaînes de supermarchés bio en Grande-Bretagne. L’acteur principal est l’Américain Whole Foods Market, qui a ouvert son premier magasin britannique en 2007. En 2014, son CA a augmenté de 24 % pour atteindre 101 millions de £, mais en raison de l’ouverture de 2 nouveaux magasins (le CA des magasins existants a augmenté de 6,8 %), ce qui en porte le nombre à 9, la plupart situés dans la région du « Grand Londres ». Le challenger est Planet Organic, créé en 1995, qui possède 7 magasins également dans la région londonienne, le dernier tout récemment inauguré en septembre. Son CA actuel est d’environ 25 millions de £. Le 3e acteur est As Nature Intended, qui doit également ouvrir un nouveau magasin à l’automne 2015, son 6e, tous étant ici aussi dans la région de Londres. Le premier magasin a été ouvert en 2000.

Parmi les grossistes importants, citons Queenswood Natural Foods, installé à Bridgewater dans le Somerset (au sud de Bristol), créé en 1988 et qui a réalisé un CA de 16 millions de £ en 2014 ; Infinity Foods, né en 1971 et basé à Brighton, une coopérative qui est à la fois un magasin de détail et un grossiste ; ou encore Community Foods, dont le siège est à Londres, qui existe également depuis les années 70, et qui est spécialisé dans les fruits secs et les céréales.

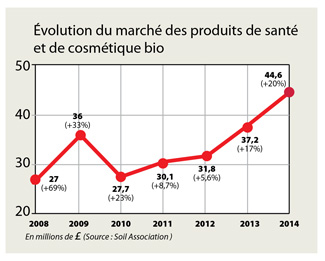

Cosmétique bio et compléments alimentaires

Le Royaume-Uni est depuis des décennies une terre d’élection des compléments alimentaires. Mais il est difficile d’évoquer ici ce sujet, qui s’éloigne de trop des produits bio stricto sensu. Rappelons juste pour mémoire que parmi les acteurs majeurs de ce secteur figurent des chaînes comme Holland & Barrett, qui possède plus de 700 points de vente dans le pays. Outre les compléments, on y trouve un peu de produits bio (mais pas de frais) et bien sûr de la cosmétique bio certifiée. Et à propos de cosmétique bio et autres produits de santé bio (organic health and beauty products), notons pour terminer que ce marché a augmenté de 20 % l’an passé Outre-Manche, pour atteindre près de 45 millions de £ (62 millions d’Euros), bien loin des marchés allemand et même français de la cosmétique bio seule.