Un petit pays à l’économie florissante

Les Pays-Bas sont un petit pays (41.530 km², comme la Région Aquitaine) avec une forte densité de population (17 millions d’habitants), mais un acteur économique important. En PIB par tête (chiffrres 2013), c’est le 11e pays au monde, juste derrière les USA et le Canada, loin devant l’Allemagne (18e) et la France (20e). 90 % de la population y est considérée comme « urbaine », contre 79 % en France et 75 % en Allemagne.

Le pays est néanmoins au 2e rang mondial des exportateurs de produits agricoles en 2014 (60% de la production agricole est exportée, transformée ou non), derrière les USA, avec cependant une Surface Agricole Utile cultivée en bio de 2,6 % seulement en 2013, contre 3,9 % en France.

Un marché alimentaire bio en croissance constante

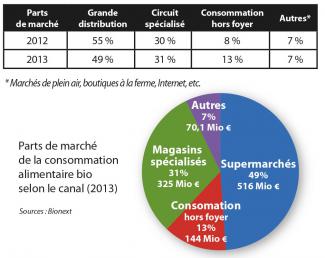

Au début des années 2000, le marché de l’alimentation bio était aux Pays-Bas de l’ordre de 340 millions d’euros, chiffre monté à 420 millions en 2005, 752 millions en 2010 et plus d’un milliard en 2013. En comparaison de l’Allemagne, de la France, du Royaume- Uni, de l’Italie ou même de la Suisse, ce chi re peut sembler modeste, mais en % de part de marché, les Pays-Bas étaient en 2013 avec 2,6 % ans le « top ten » européen, en 8e position juste derrière la France, précédant entre autres l’Italie.

Ce chiffre d’affaires 2013 a représenté une croissance de 5,4 % par rapport à 2012 (qui avait augmenté de 14 % en comparaison de 2011), tous circuits confondus, les magasins spécialisés affichant même une croissance autour de 9 %. Sur le plan des parts de marché, c’est le circuit spécialisé qui a en effet le mieux proffi té de la croissance, après la consommation hors foyer, la grande distribution enregistrant un recul certain, bien que gardant une position de leader, comme dans la plupart des pays étudiés dans nos articles.

relation avec un nombre croissant de points de vente, sans parler de ceux qui se sont modernisés et agrandis. Mais il est un fait que de plus en plus de consommateurs vont faire leurs achats dans les magasins spécialisés en alimentation naturelle et dans les supermarchés bio car c’est là qu’ils trouvent le choix le plus grand.

Une structure de distribution très riche et complexe

Les supermarchés conventionnels sont, comme on l’a vu, les acteurs majeurs de la distribution bio aux Pays-Bas. Le leader incontesté de la GMS est la chaîne Albert Heijn (814 points de vente en janvier 2014), très active en matière de produits bio et qui a décidé récemment de faire passer son offre bio à plus de 1000 références, suivie d’Aldi (507 magasins), Jumbo (391), Lidl (379), C1000 (267), Plus (255), Spar (249), Coop (145), etc. 1

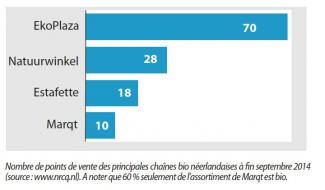

Côté distribution bio spécialisé, le nombre des magasins, du supermarché de chaîne à l’indépendant en passant par la supérette franchisée, se monte actuellement à environ 365. Une grande partie est représentée par des chaînes de magasins propres ou franchisés, les principales étant liées à 3 grossistes. Le plus dynamique est Udea, dont le siège se trouve à Veghel (Brabant- Septentrional), à la tête de 70 supermarchés et supérettes bio à l’enseigne Ekoplaza, dont la moitié en propriété directe. En 2014, le CA d’Udea est passé de 74 à 90 millions d’euros (+ 21,6 %).

À l’instar de ce que nous avons vu en Allemagne et en Italie, Udea a également approvisionné en 2013, en plus d’EkoPlaza, 500 autres magasins d’alimentation naturelle, drogueries, petits commerces de proximité en zone rurale et restaurants, mais pas les supermarchés conventionnels.

Le second grossiste, dont le siège se trouve à Harderwijk dans la province de Gueldre, est Natudis (appartenant au groupe Wessanen) qui propose la franchise à l’enseigne Natuurwinkel.

Avec 25 points de vente en 2013 (28 n 2014), le CA fut cette année-là de 69 millions d’euros. La chaîne comptait il y a quelques années une trentaine de franchisés supplémentaires, mais qui sont depuis passés chez EkoPlaza.

Odin est le 3e grossiste ayant sa propre chaîne, plus récente, l’enseigne Estafette, pour environ 18 magasins. Il y a une dizaine d’années cependant, Odin s’était fait remarquer en proposant aux consommateurs un service de livraison à domicile de légumes bio sur abonnement, qui avait séduit plus de 30.000 foyers. Odin met actuellement l’accent sur les produits biodynamiques certi és Demeter.

Avec 115 points de vente à eux trois, Udea, Natudis et Odin rassemblent actuellement près d’un tiers des 365 magasins d’alimentation naturelle et bio que comptent donc les Pays- Bas. Wessanen avait également lancé il y a quelques années GooodyFooods, un concept de supermarchés bio ultra-modernes mais a abandonné en 2012 les 5 magasins alors existants pour se recentrer sur Natuurwinkel.

L’enseigne existe toujours au travers de la boutique de Zwolle (province d’Overijssel). Outre les chaînes adossées à ces grossistes existent également des chaînes indépendantes, comme Marqt qui a ouvert sa première boutique en 2008 et en compte aujourd’hui 10.

D’autres acteurs continuent à apparaître, comme SuperFair, qui a ouvert en février 2015 un premier magasin à Utrecht, chef-lieu de la province du même nom, avec l’objectif de proposer un concept « premiers prix » pour rendre le bio accessible au plus grand nombre.

Certains indépendants sont très actifs localement, comme les 3 magasins Biolicious – contraction des mots « bio » et « délicieux » en anglais – installés dans 3 quartiers di érents d’Amsterdam. Leur credo : démontrer que l’alimentation bio peut se conjuguer avec recettes délicieuses, sympathie et gaieté, dans une ambiance moderne et « dépoussiérée ».

Parmi les autres circuits, il faut également mentionner les magasins Landwinkel (littéralement « boutiques de campagne »).

Créée en 2006, c’est une coopérative d’agriculteurs regroupant une centaine de boutiques à la ferme. L’assortiment, partiellement bio seulement, est volontairement limité, centré sur les produits de ces fermes, dans le but de promouvoir les spécialités régionales, qui attirent de plus en plus de consommateurs : viande, charcuterie, fromages, crème, jus de fruits, con tures…

Le tout est complété par du tourisme à la ferme, avec visites des exploitations, restauration, hébergement et démonstrations culinaires.

Les « boutiques de santé » et « drogueries naturelles »

Comme partout, le marché des produits naturels et bio ne se limite bien entendu pas seulement à l’alimentation biologique stricto sensu. Il ne faut pas oublier les produits diététiques, la cosmétique naturelle et bio et les compléments alimentaires, secteur important aux Pays-Bas depuis de longues années. Si ce type de produits est bien entendu vendu dans les magasins de produits naturels et Natuurwinkel (au sens générique du mot) ou Biowinkel, un autre circuit de vente les propose aussi depuis de longues années, à savoir les Gezondheidswinkel (« boutiques de santé ») Reformwinkel (issu de l’allemand Reformhaus), équivalents de nos « magasins diététiques » historiques. Leur assortiment est centré sur les produits diététiques, thés et tisanes, vitamines et autres compléments alimentaires, la diététique sportive, la phyto- ethoméopathie, les cosmétiques naturels… et même pour certains des produits alimentaires bio, à l’exclusion du frais cependant. La frontière avec les magasins et supermarchés bio est donc parfois ténue et nombre de ces boutiques sont sans doute comptées comme magasins bio.

À noter en particulier la chaîne G&W [Gezond en Wel] GezondheidsWinkel, active depuis plus de 25 ans, qui propose une franchise depuis 2012, avec une centaine de boutiques, et un entrepôt central à Zwolle (province d’Overijssel). Proche dans l’esprit, mais avec un assortiment limité essentiellement aux compléments, produits pour sportifs et cosmétiques naturels, citons aussi la chaîne Vitaminstore basée à Amsterdam (une trentaine de points de vente). C’est pour cela que certains chi res donnent en fait entre 400 et 500 points de vente de produits naturels et bio aux Pays-Bas.

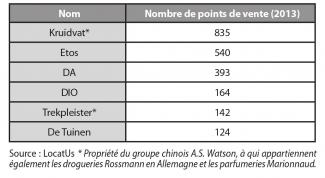

Mais la frontière est elle-même étroite entre ces « boutiques de santé » et les drogueries (drogisterijen). Bien que leur nombre ait largement baissé, il y en a toujours environ 3.000 dans le pays, la plupart appartenant à quelques chaînes et franchises leaders (cf. tableau), auxquelles il faut aussi ajouter les petites chaînes de drogueries comme Dirx Drogist, Kakisvaart, O’Chelle, Op=Op Voordeelshop, Visser Drogisterij, etc. qui ont entre 7 et 50 magasins.

87 % des drogueries néerlandaises font aujourd’hui partie de groupements et autres chaînes, seules 13 % étant ainsi encore indépendantes. Parmi elles, il faut ajouter celles qui veulent rester sur une o re plus naturelle (compléments, cosmétique, diététique) et qui ne se reconnaissent pas dans l’assortiment tous azimuts des drogueries conventionnelles.

Ces Natuurdrogisterijen (drogueries naturelles) peuvent ressembler à une droguerie/parapharmacie, comme Vita Cora à Zaltbommel (Gueldre), ou à un « magasin diététique » classique, comme la Drogisterij van der Wielen à Deest (Gueldre), entreprise familiale créée en 1928 et reprise en 2012 par sa gérante actuelle, Nadine van den Hazelkamp, qui a même reçu en 2014 un prix « Entrepreneur de l’année ». Si certaines sont donc anciennes (De Natuur Drogist à Beuningen en Gueldre existe aussi depuis 1975), c’est une nouvelle tendance depuis quelques années. Ces boutiques ne sont cependant encore qu’une minorité. Comme l’Allemagne et l’Italie, les Pays-Bas ne dérogent donc pasà la règle : les circuits de distribution des produits naturels et bioy sont très diversi és.

Tous nos remerciements à Paulien Veerman et Jasper Vink de Bionext, ainsi qu’à Cora Kooijman de la droguerie VitaCora.