Si les magasins bio on su se démarquer avec des produits sains porteurs d’une agriculture propre et respectueuse des sols, force est de constater que leur agencement général est quant à lui toujours copié en majorité sur celui de la grande distribution alimentaire, avec une architecture pragmatique (rayonnages), insérée dans des blocs souvent impersonnels. Cependant, deux tendances fortes accélèrent la nécessité de transmettre à terme sa personnalité avec un design de magasin plus émotionel qui aille au-delà des techniques classiques de merchandising :

1 – L’ère montante des achats alimentaires en ligne et de la livraison à domicile : la venue à Paris du service Amazon Prime Now en juin 2016 propose désormais aux abonnés « Premium » la livraison dans l’heure de produits alimentaires. Le succès de l’opération de la part d’un leader influent du e-commerce démontre que, très bientôt, le client ne se sentira plus obligé de faire ses courses dans un commerce alimentaire physique, même bio (Cf. « commerce digital », Bio Linéaires n°64).

2 – Le nombre croissant de magasins bio : l’augmentation rapide des points de vente fait qu’il est aujourd’hui plutôt courant, notamment en zone urbaine de trouver plusieurs enseignes bio se cotoyant dans la même rue ou à un jet de voiture. Sachant que les produits vendus sont en majorité les mêmes pour tous, comment alors se démarquer autrement que par une bataille sur les prix ?

– Offrir une âme à son point de vente : la voie du design émotionnel est une des réponses pour sortir du syndrome de la « boîte à achat » en stimulant le besoin d’imaginaire et d’émotion du consom’acteur avec des expériences de consommation qui enrichissent la venue en magasin pour une ambiance vivante, chaleureuse, sophistiquée, vintage ou volontairement austère, et inspirée de six tendances cohérentes avec les valeurs du bio.

1 – Tendance GMS SPIRIT : c’est l’aménagement conventionnel hérité des codes du commerce moderne établis depuis un siècle et amélioré depuis les années 1960 par la grande distribution. L’agencement y est rationnel (linéaires), pourvoyeur de marchandises préemballées, le tout en libre service. Cette manière de commercer ne va pas bien sur disparaître du jour au lendemain mais la GMS est en train de la faire évoluer car, née avec la société de consommation elle est fondée sur le principe de l’achat de marchandises de masse, ce que contestent de plus en plus les millenials (Cf. « générations Y et Z », Bio Linéaires n°60-62). Les évolutions et tests en cours incluent : les rayonnages courbes disposés autour d’une place centrale qui remplace les grandes allées, la montée des rayons trad frais animés par des artisans, les rayons spécifiques transformés en boutiques (cosmétiques,…), et la création de nouveaux univers ou services (stand de vêtements sur mesure, services de personnalisation d’objets…).

2 – Tendance NÉO-RÉTRO : la facade et l’aménagement intérieur s’inspirent de l’épicerie d’antan des époques 1900 ou 1950 afin de satisfaire un fort besoin de retrouver « en bas de chez soi » l’ambiance et le contact relationnel humain des petites boutiques d’avant : mobilier en bois massif, vieux objets ou meubles authentiques, utilisation de linéaires-étagères trés hauts, vrac fixé au mur, étagères derrière les caisses pour une vente partielle au comptoir, oeufs frais vendus près des caisses, balances en métal, paniers au plafond, imperfection maitrisée avec un désordre apparent, vrac en contenants traditionnels, vendeurs avec tablier, etc. Beaucoup d’épiceries fines indépendantes s’inspirent de cette famille, exploitée à grande échelle (1000 m²) à New York avec le magasin Garden of Eden. Les marques alimentaires s’y mettent aussi, comme la boutique Maille à Paris (moutarde, vinaigre, condiments, etc.) : sa dévanture est la reproduction idéalisée d’un magasin du XIX° siècle.

3 – Tendance MON MARCHÉ : il s’agit de la reprise des codes du marché couvert traditionnel qui supprime ou amoindrit l’urilisation des linéaires, comme l’organisation du rayon frais en ilots pour simuler des petits commerces avec de véritables professionnels en lieu et place de simples vendeurs (concept anglo-saxon de « one stop shop »), les rayonnages bas, etc. Citons l’enseigne conventionnelle pionnière Grand Frais, qui propose depuis 2007 l’ambiance et la configuration des halles et des marchés couverts traditionnels, ou encore les magasins circuits courts Cru du distributeur belge Colruyt ouverts à partir de 2014.

Du côté des produits bio et naturels la Maison Plisson à Paris, née en 2015 s’inspire librement des marchés couverts parisiens : ici, pas de linéaires façon magasin bio, mais des Univers Trad (cave à vin, boucherie, charcuterie, fromagerie, grand rayon de fruits et légumes, etc.,), avec de véritables artisans derrière les étals.

Du côté du vrac, la tendance est au mixage de mobiliers vrac fonctionnels qui optimisent la place disponible au détriment d’une émotion de vente, avec une vente en vrac évoquant plus les commerces d’autrefois comme l’utilisation de jarre, de bocaux en verre au formes anciens, de boites métalliques, etc.).

Quant à la grande distribution elle scénarise là aussi de plus en plus les rayons fruits et légumes de ses hypers avec des mises en scène dignes d’un marché.

4 – Tendance ÉPICERIES NEWGEN : adopté par une nouvelle génération de commerces qui se veulent à la fois beaux à voir et à vivre sans être élitiste, voici un mélange décomplexé de références vintage et de design moderne à la fois minimaliste et élégant, ou la couleur blanche, les teintes claires et les espaces aérés prédominent. L’offre de rayon frais y est souvent conséquente ainsi qu’un espace de de restauration traiteur « fait maison »pour accentuer la convivialité. Citons Causses, l’Epicerie générale, Papa Sapiens… L’ouverture fin 2015 de Bioccop Dada mise par exemple sur un désign novateur épuré affranchit des codes classiques de l’alimentaire bio : verrière rétro, meubles sur mesure arrondis, vastes espaces de circulation…

La distribution conventionnelle, commence elle aussi à suivre le mouvement, comme le nouvel hyper Auchan de Meaux, ouvert en fin 2015, qui systématise les linéaires bas de 1,45 m de hauteur pour 40 % de la surface totale du magasin : la faible densité de produits référencés accentue le sentiment de convivialité et de choix sélectif.

5 – Tendances POPULAIRE / NO DESIGN : la sophistication du décor est ici volontairement délaissée au profit de deux voies :

– Pour quelle famille d’agencement opter ? Il faut choisir la tendance qui correspond le mieux aux convictions du magasin sans sacrifier à des effets de modes. L’enseigne qui laisse libre ses adhérents ou franchisés de choisir leur concept de prédilection se dote d’un atout fort qui ne peut que renforcer son image globale.

Évoquer une ambiance générale propice à stimuler l’imaginaire du consom’acteur est une étape importante pour un commerce vivant mais ne peut suffire. Le secteur bio doit aussi veiller au retour d’un commerce de proximité créateur de lien social et d’échanges humains enrichis juste « en bas de chez soi » sur le modèle des anciens petits commerces de quartier dont c’était aussi la vocation.

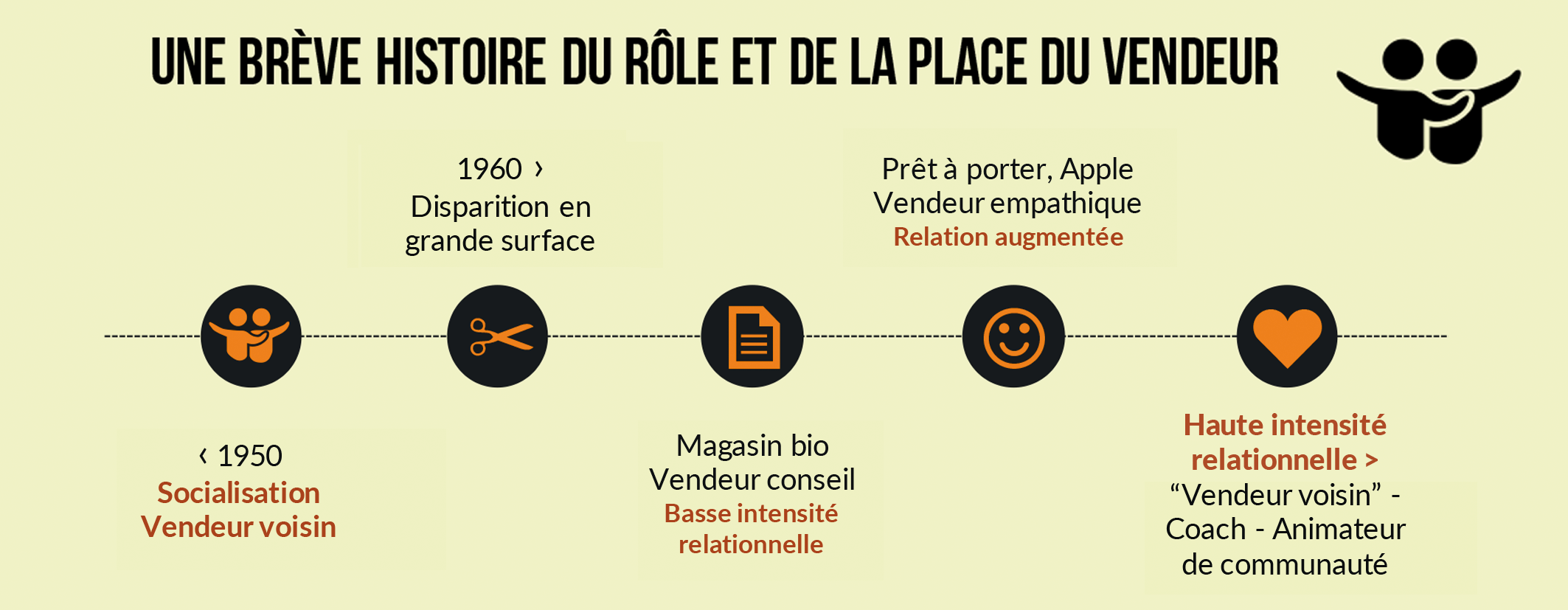

Créer un magasin alimentaire où l‘imaginaire à son rôle à jouer (partie 1) est seulement une première étape pour une relation enrichie avec un consom’acteur en quête de points de vente bio plus humains et chaleureux. Bienvenue dans l’ère du vendeur « augmenté », qui, au-delà du rôle de conseil qui lui est attibué actuellement va muter en vendeur « voisin », ambassadeur de la marque, accompagnateur, coach, facilitateur et animateur de communauté !

– Personnel visible : Mercadona (Espagne) ou Colruyt (Belgique) sont reconnus pour leur personnel visible et disponible en magasin.

– Service au client : le britannique Tesco à embaucher 8.000 personnes pour renforcer ses services.

– La relation humaine est aussi l’une des dimensions essentielles des épiceries ambulantes bio ou éthiques, en plein essor, misant sur la proximité et le contact pour fidéliser leur clientèle dans des zones désertées par les commerces (Le temps des cerises, L’Hirondelle, La bio-mobile, etc.).

– Au niveau des chaines spécialisées bio européennes, qui ont dans l’ensemble du retard en ce domaine et n’ont pas encore bien saisi au niveau de leur comité de décision l’importance de cette révolution relationnelle en cours. Certaines initiatives individuelles intéressantes vont tout de même dans le bon sens :

> Le magasin La Vie Claire du centre-ville de Rennes est animé par Nelly Ronceraie qui met un point d’honneur à un véritable historique relationnel avec ses clients. Le Biocoop Welcome à Paris se présente comme une famille unie, père et fille heureux de partager leur aventure.

– Les vendeurs blogueurs : les vendeurs Bio de l’Eau Vive prodiguent des conseils de santé sur la toile en signant de leur nom.

– Les vendeurs enseignants : le magasin bio américain Cambridge Naturals (Massachusetts) encourage ses employés à s’autoformer entre eux et encourage ses clients à participer à ses séances de formation d’un nouveau genre.

– Les vendeurs épaulés par les consommateurs : les clients sont désormais mis à contribution, car qui mieux qu’eux connaît les produits au quotidien ? Cette approche, qui nécessite de nouveaux savoirs-faire, à pour double avantage de faire participer les clients et de contribuer à un nouveau modèle économique en externalisant à coût réduit une partie de la vente-conseil (la marque procure à ses clients évangélistes certains bénéfices spécifiques (mise en avant, cadeaux, échantillons, invitation, etc.)).

> Les vendeurs ambassadeurs de Greenweez : ce e-commercant à su créer depuis 2012 une communauté de clients « influenceurs » très engagés qui influent sur les sélections de produits et répondent par tchat en temps réel aux questions des internautes.

> Les acheteurs donnent leur avis en magasin en notant les produits vendus. Ceux-ci sont automatiquement visibles sur les smartphones des autres clients par technologie sans contact, ou via des bornes digitales. Auchan à déjà mis en place en 2014 dans son hypermarché pilote de Faches-Thumesnil un tel système de notation collaboratif pour ses vins.

> Les vendeurs patrons : certains magasins bio loueront couramment certains rayons (boucherie…), à de véritables artisans indépendants, responsables de leurs chiffres d’affaires.

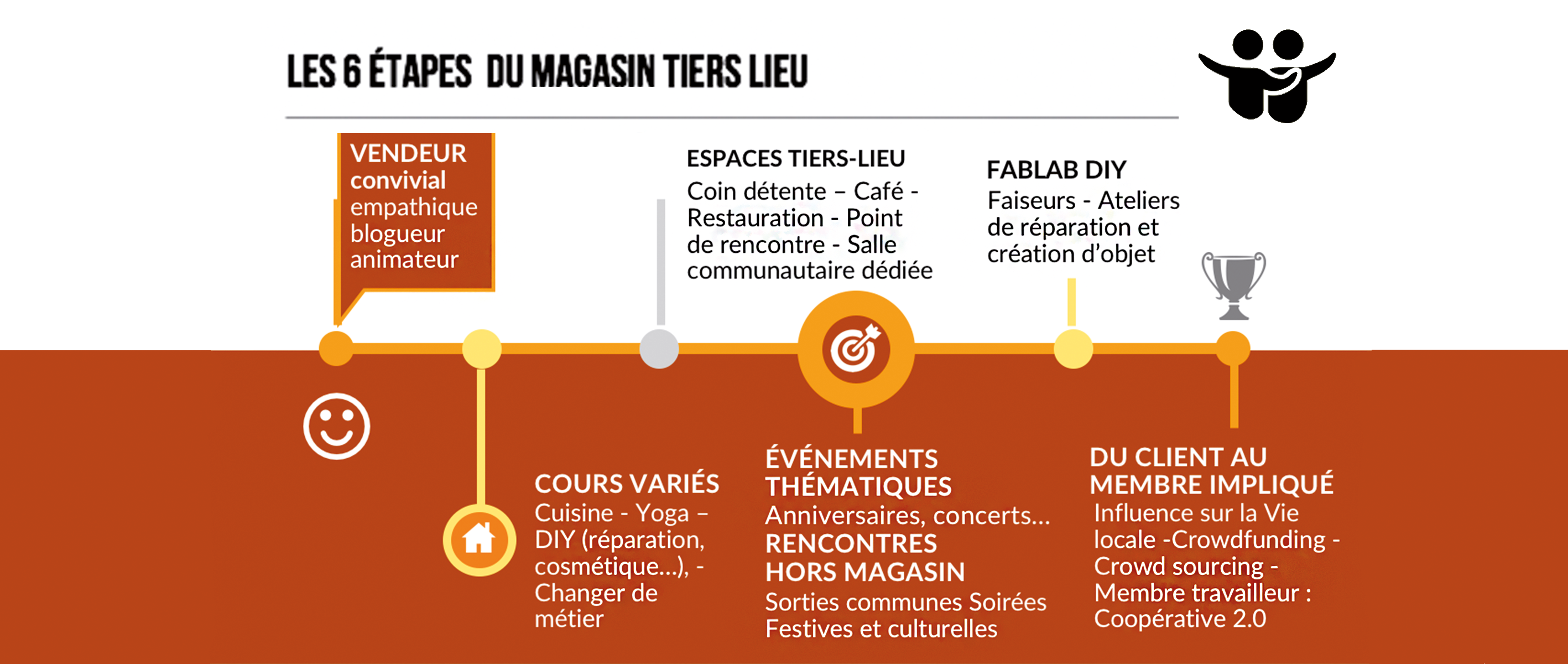

Une nouvelle génération d’enseignes conventionnelles et bio émerge, qui refuse le terme de points de vente, et se définit d’abord comme un lieu de vie, un « tiers-lieu » communautaire et conversationnel, entre maison et travail : les consom’acteurs se muent en une communauté vivante ou chacun peut flâner, travailler, sympathiser avec les habitants du quartier, apprendre et participer, faisant ainsi bien autre chose que des courses. Une ère nouvelle est en marche, explorons-en les contours.

Nous anticipions en 2014 (cf. Bio Linéaires N°57) que le consom’acteur des années 2025 attendra bien plus de son magasin qu’un achalandage conséquent de produits bio avec du conseil et quelques animations (cours de cuisine, etc.), surtout quand les achats alimentaires sur Internet livrés en une heure à domicile seront devenus courants, rendant moins vitale la nécessité de se rendre sur un lieu de vente.

Ces défis multiples, et en apparence contradictoires (différenciation, rapidité, commodité, relation humaine) sont en fait une chance pour le magasin physique de se réinventer : aux États-Unis une nouvelle génération d’enseignes issues de tous les secteurs émerge depuis quelques années, qui a pour particularité unique la réinvention de la notion même de magasin, en se définissant comme un third place, un tiers-lieu communautaire, entre maison et travail, conçu pour être un authentique lieu de vie, de rencontre, d’échange et d’activités diverses, né pour souder une communauté locale.

Citons parmi cette nouvelle race d’enseignes : Rapha (Vélo, sport), Warby-Parker (optiques), Shinola (montres), Toms (chaussures), Lululemon (sportwear yoga, running), Third Place Books (librairies)…

Le tableau de la page suivante détaille ses 6 facettes, avec un ordre logique mais pas obligatoire :

1 – Un relationnel convivial : il s’agit d’instaurer une atmosphère quotidienne incitant à une relation renforcée avec l’approche du vendeur voisin empathique (cf. numéro précédent). Une petite épicerie de village de 15 m2 peut déjà se proclamer lieu de vie si elle est un espace de rencontre et de papotage.

2 – Des cours variés soutenus : aller au-delà des désormais classiques cours de cuisine en instaurant une grande richesse de formations sous forme de cours de relaxation, de méditation, de massage thérapeutique, de “DIY” (création, réparation d’objet), de création d’entreprises, de jogging de groupe, du coaching sportif, d’ateliers de typographie, d’initiations à l’art floral dirigées par des fleuristes locaux, etc. Le magasin bio américain Seward Community Co-op de Minneapolis propose une véritable salle de classe animée par la communauté pour la communauté afin de décharger le magasin de son organisation. En Belgique, le magasin bio holistique Be Positive offre en plein magasin des ateliers shiatsu : les clients veillent naturellement à ne pas déranger le praticien et sa cliente.

3 – Création d’espaces tiers-lieu : ces lieux non marchands aux missions variées sont le coeur et l’âme du lieu de vie bio. Leur taille peut aller de la simple mise à disposition de chaises ou d’un petit divan pour la détente à de véritables salles multi-usage (exposition, salle de classe, événements festifs) gérée souvent par la communauté elle-même. Cette tendance est en pleine expansion : le magasin phare de l’enseigne Lululemon Flatiron, ouvert à New York fin 2015, dédie un étage entier nommé Hub Seventeen à des événements culturels et artistiques, avec une mise en valeur d’initiatives d’associations locales, et de la restauration. Du côté des magasins bio, le magasin américain Natur-Tyme de Syracuse (New York) met gratuitement à la disposition de ses clients qui en font la demande une grande salle communautaire. Une exposition permanente mettant en valeur les artistes locaux se tient dans une pièce très bien exposée en fronton de magasin. En Belgique, le supermarché BelgoMarkt (100 % produits Belges), ouvert en mai 2016 met à disposition du public et des associations concernées un espace engagé et convivial de 50 m2 dédié à des animations et des formations liées à l’agriculture urbaine.

4 – Événements thématiques, rencontres hors magasin : ils ont pour mission de favoriser les rencontres ou événements hors magasins dans un cadre souvent festif pour renforcer le sentiment de communauté entre ses membres : le Park Slope Food Coop de Brooklyn, l’ancêtre du magasin naturel tiers-lieu comprend une communauté active qui aime se retrouver en dehors du temps d’achat pour créer du lien social et « vivre ensemble ». Son journal est riche d’annonces pour les nombreuses soirées de la communauté : fêtes d’anniversaire, cours de cuisine, etc., soirées cinéma ou jeux pour tous les âges, avec des thématiques originales (comment organiser ses propres funérailles !), etc.

Les Scarabee Biocoop de la métropole Rennaise organisent un véritable festival annuel avec une programmation thématique riche pour les petits et grands (« le Zéro déchet » pour 2O16).

5 – Espaces fablab de co-création : ces lieux participatifs souvent animés par des « faiseurs » bénévoles incitent à la transition écologique pratique avec la mise à disposition d’outillages pour pouvoir fabriquer et réparer soi-même les objets courants du quotidien, ou même, apprendre à jardiner avec un potager mis en commun. Ces espaces, qui n’ont pas besoin d’être très grands, peuvent être organisés en commun avec une association locale. Le Magasin Général de l’éco-lieu Darwin à Bordeaux regroupe une épicerie bio, un bistrot, avec un fablab et des ateliers de bricolage partagés prévus pour 2018.

Achevons les 6 étapes du magasin lieu de vie et intéressons-nous à un concept en vogue, la restauration hybride, dont l’enseigne Ikea fut un précurseur. Des espaces de restauration multi-fonction se fondent étroitement dans un commerce spécialisé (épicerie, prêt-à-porter, mode, ameublement, etc.) en brouillant les frontières. Les raisons sont nombreuses : contrer l’offre par Internet, avoir de nouvelles sources de rentabilité et surtout créer une proximité bienvenue. Le point sur le sujet et les initiatives en bio.

6 – SUITE : du client au membre inséré dans une communauté : l’étape ultime du magasin tiers-lieu consiste à aller au-delà d’une relation client-fournisseur, même conviviale, en construisant une véritable communauté locale où chacun reçoit mais donne aussi, pour un mieux-vivre ensemble. L’exemple le plus abouti est le Park Slope Food Coop de Brooklyn, l’ancêtre du magasin tiers-lieu et des coopératives dites 2.0. Ici, chaque membre inscrit participe activement, alors que dans une coopérative 1.0 classique seuls quelques consommateurs élus expriment directement leur avis lors d’assemblées, sans être d’ailleurs tenus de participer aux mises en œuvre. Les participations peuvent être multiples : animation de cours, crowdfunding (financement participatif), co-création de produits, etc. Pour les coopératives nouvelle génération, un temps de travail bénévole de 3 heures par mois est exigé au minimum (Lire l’article dédié au prochain numéro).

Notons que beaucoup de magasins bio spécialisés conservent encore un « tableau communautaire » engagé où les petites annonces de cours divers, de location, etc. côtoient les manifestations anti-ogm. Cette « marque de fabrique » pionnière des enseignes bio doit être conservée car elle les distingue de la grande distribution et engage implicitement une autre relation avec le client en l’invitant clairement à participer au changement social de société, qui est un des buts du magasin lieu de vie.

Une tendance forte, qui a rellement démarré avec les enseignes anglophones de luxe, et les concept-store (magasin thématique), et qui conquiert actuellement les enseignes bio et les petits commerces alternatifs consiste à proposer, quel que soit son domaine d’activité, une offre de restauration sophistiquée combinant dans l’idéal café, casual dining (restauration rapide de qualité), take away (vente à emporter), service traiteur, livraison de repas à domicile, et cuisine sur place avec un chef reconnu.

Le tout est pensé pour être intégré harmonieusement, fondu même, dans son offre commerciale originelle (épicerie, prêt-à-porter…), à tel point que, pour certains exemples, il est difficile de discerner la vocation réelle du magasin, d’où le terme de magasin hybride. Les raisons à cette évolution sont nombreuses : outre de nouvelles sources de rentabilité, il s’agit de contrer la concurrence Internet et de réenchanter le point de vente en renouvelant les liens avec ses clients pour une proximité bienvenue. Le tout s’appuie sur d’autres activités caractéristiques du magasin lieu de vie (coin librairie-détente, salle communautaire, promotion d’artistes…). L’enseigne de vêtements branchés Urban Outfitters propose par exemple dans son espace « Space Ninety 8 » de New-York un restaurant, deux bars, un salon de coiffure et une « Market Place » qui met en avant des designers locaux.

‑ Commençons par les États-Unis avec :

1 – Le magasin bio hybride lounge bar : le Mustard Seed Market and Café, Akron, Ohio, (Cf. photo) ouvert en 2015 est aussi un espace de restauration et de détente complet de 830 m2. Placé au-dessus du magasin, Il comprend un café bar, un restaurant, un coin salon avec une cheminée, et une salle d’exposition d’artistes locaux. Un balcon extérieur enveloppant et une toiture végétalisée chapeautent le tout. De nombreux événements musicaux sont organisés avec pour ambition de devenir un lieu culturel de premier plan. Les premiers retours d’expérience indiquent une augmentation très sensible de la clientèle du magasin grâce à l’effet synergie des deux concepts.

2 – Whole Food Market (WFM) pionner de la tendance « Grocerant » : ce terme, contraction de grocery (épicerie) et restaurant évoque un mix poussé entre ces deux formes de commerce alimentaire. Le numéro un mondial de la distribution bio qui propose depuis longtemps un grand choix d’aliments à emporter ou à consommer sur place teste actuellement plusieurs évolutions de ce concept adaptées aux nouvelles générations :

– Le magasin de Williamsburg, New-York, ouvert en 2016 ressemble beaucoup plus à un food court communautaire branché pour millenials (avec restauration vegan, paleo, etc.) qu’à une épicerie. On y sent clairement la volonté de l’enseigne d’utiliser ses espaces de restauration pour humaniser et vivifier la partie magasin.

– Le nouveau point de vente de El Paso, Texas, inauguré fin 2016 est un mix élaboré de plusieurs univers de restauration personnalisés installés au coeur du magasin et au bon endroit (bars variés, tables communautaires, produits sportifs mis juste à côté du bar à jus…).

– WFM signe aussi régulièrement des partenariats avec des enseignes de restaurants locales reconnues comme les restaurants Kogi et Chego, CheU Noodle Bar et Mendocino Farms (sandwich haut de gamme), afin d’étendre la « dining experience ».

3 – Le magasin coopératif bio aux deux métiers : le Seward Co-op de Minneapolis est composé de deux magasins bio régionaux et d’un café-restaurant indépendant des épiceries, le Co-op Creamery. Celui-ci propose des menus de saison à prix abordables majoritairement sourcés auprès de petits agriculteurs et artisans bio, le tout organisé en filière Nord-Nord solidaire. L’endroit se veut aussi un lieu de vie acteur et promoteur du progrès social, et riche en programmation culturelle.

‑ La France n’est pas en reste avec :

4 – L’épicerie restaurant chic et bio nouvelle génération : le magasin Biocoop Dada ouvert fin 2015 est un des pionniers défricheur d’une restauration hybride conviviale et vivante avec snacking à emporter ou déguster sur place (une première à Paris) qui est aussi un excellent moyen de montrer au consom’acteur débutant que le bio, c’est aussi et d’abord un mode de vie stimulant et chaleureux. Tout est fait maison et préparé « in vivo » au premier étage : dès 10H, café barista, jus frais pressés minute. Le midi, un plat différent complet est proposé. La cuisine est à tendance végétale avec un bar à jus. Des cours de cuisine ont lieu une fois par mois.

5 – La transition écologique en action : le Magasin Général, déjà cité, déploie dans le remarquable éco-lieu Darwin à Bordeaux une épicerie-restaurant épicerie-torefacteur : des produits bio en majeure partie locaux se combinent avec des plats éco-responsables garantis zéro-gaspillages alimentaires et élaborés sur place en cuisine ouverte.

6 – Le Bio de proximité 100 % circuit-court et fruits et légumes de saison : La Récolte est le 1er concept store alimentaire bio/sauvage à placer au cœur de son ADN la notion de circuit court dans son acceptation première (vente avec zéro ou un seul intermédiaire). Une autre originalité est son concept hybride épicerie-restauration qui place la cuisine au cœur du magasin, pour un faire un lieu central d’échange convivial. L’épicerie veut aussi démocratiser le concept d’épicerie fine bio en un faisant un lieu d’achat quotidien.

7 – La nouvelle proximité “Generation Y” : la Maison Plisson, une épicerie fine parisienne circuit-court et en partie bio, récemment ouverte propose un restaurant-café et un service de take away, et soigne sa composante relationnelle en invitant régulièrement ses clients à un « petit déjeuner des voisins » le dimanche.

Et la grande distribution ? En Europe, les grands distributeurs conventionnels soucieux d’humaniser en profondeur leur hypermarchés intègrent de plus en plus dans leur rénovation des espaces restauration complet au coeur du magasin (traiteur, pizzeria, bar) pour essayer de les transformer en lieux de vie où l’on s’y sent bien, et où on y retrouve ses amis faisant ainsi bien autre chose que des courses.

Une nouvelle race de supermarchés coopératifs participatifs auto gérés apparaît, qui rajeunit le principe des réseaux coopératifs. Ici, plus de clients, ni de consommateurs, mais des membres impliqués à la fois usagers et responsables, qui, pour quelques heures de travail bénévoles par mois, ont accès à une gamme complète de produits de qualité privilégiant le bio et les aliments locaux et de saison. Le point sur ce qui peut être considéré comme l’étape aboutie du magasin tiers-lieu.

Nous mentionnons régulièrement depuis 2014 (cf. Bio Linéaires n°56) la venue en France de centaines d’épiceries alternatives originales qui bousculent sans complexe les schémas établis par les magasins bio spécialisés (MBS). En 2017, elles deviennent les véritables concurrents de ces derniers et non la grande distribution, car c’est souvent la « crème » des consom’acteurs qui les délaissent pour franchir la porte de ces épiceries d’un nouveau genre, attirés par un surcroît de sens et d’éthique mais aussi, pour certains, par des prix plus bas : circuits ultra-courts, marques ou petits producteurs régionaux, mode de vie zéro-déchet zéro-emballage, contact humain accru, collaboration active du client…

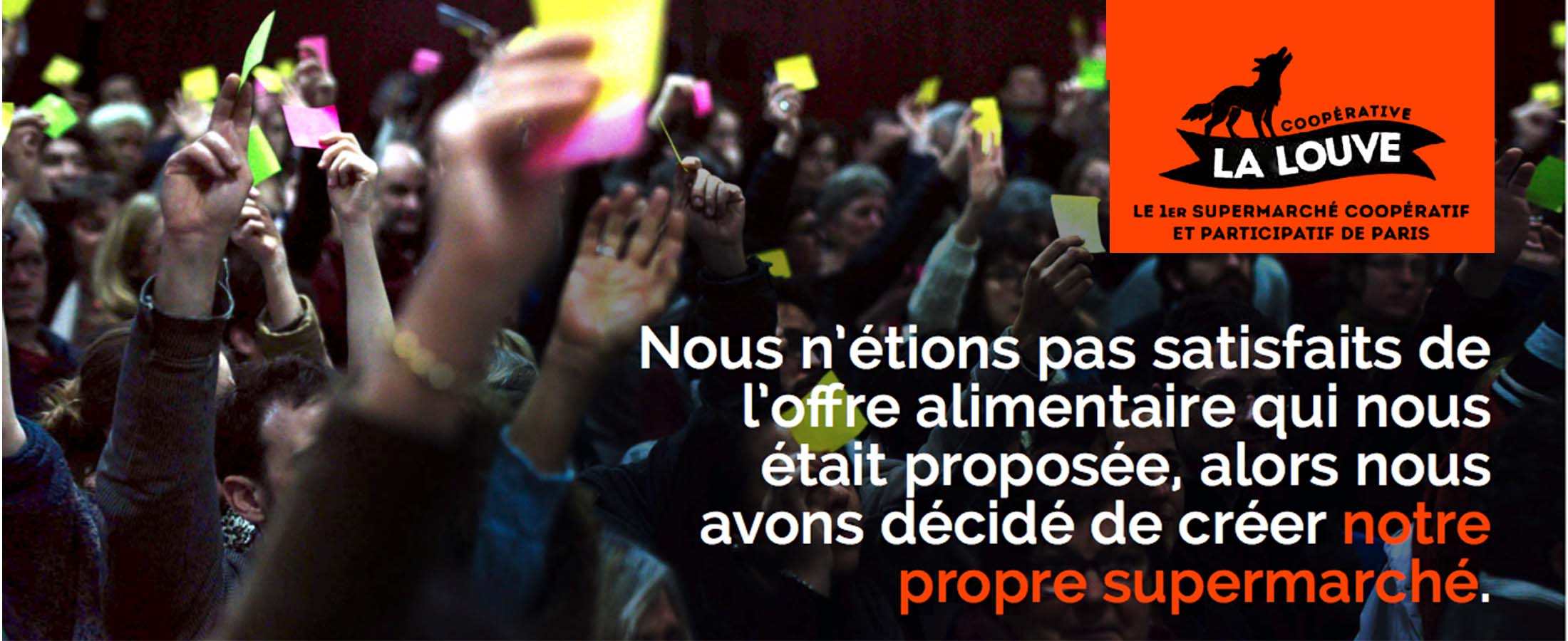

Parmi la multitude d’initiatives actuelles, les magasins dits « coopératifs ET participatifs » où la notion de client n’existe plus, se distinguent par leur originalité en rajeunissant au passage le concept de réseau coopératif. Dans une coopérative classique (de type Biocoop ou les Nouveaux Robinson), le consom’acteur lambda n’a aucune contrainte, n’est pas impliqué directement dans le quotidien de son magasin et ne cherche pas à rentrer en contact avec ses pairs. Seuls des représentants élus ou des consommateurs sociétaires participent lors d’assemblées générales aux grandes décisions de l‘enseigne. Les magasins coopératifs dit 2.0 vont plus loin avec de nouveaux droits et devoirs fondés sur :

– Une cotisation / capital de 20 à 100 euros, demandé en fonction du supermarché et des capacités financières de l’adhérent, qui transforme le client en membre (remboursé en cas de départ) ;

– Une coopération active de terrain composée habituellement de 3 heures de travail effectif en magasin (permanence, animation, ménage, passage en caisse, mise en rayon…) que l’on soit riche ou pauvre. L’auto-gestion étant de mise, et sur le principe de 1 voix = 1 adhérent, chacun participe aux grandes décisions (choix du référencement, admission d’un producteur…)

– Des prix plus bas de 20 à 40 % par rapport à des articles comparables en grande distribution et magasins bio spécialisés.