La part de l’entretien dans le chiffre d’affaires des hyper/supermarchés (GMS) est historiquement supérieure à son équivalent dans le réseau bio. Elle est en fait du double : à 1,5 % du CA pour la GMS et 0,8 % du CA pour le réseau bio. Notre partenaire Good. fait le point.

La part de l’entretien dans le chiffre d’affaires des hyper/supermarchés (GMS) est historiquement supérieure à son équivalent dans le réseau bio. Elle est en fait du double : à 1,5 % du CA pour la GMS et 0,8 % du CA pour le réseau bio. Notre partenaire Good. fait le point.

C’est la crise récente du Covid-19 qui a remis en avant cette différence. L’obsession hygiéniste qui a déferlé sur la France aurait

dû être démocratique et bénéficier également à ces deux circuits. Ce ne fut pas le cas. Au premier semestre 2020 (1er confinement, hystérisation de la consommation), la croissance de l’entretien en GMS est de +67 % par rapport à la même période en 2019 alors qu’en GSS (Grande surface spécialisée) elle n’est que de +18 %.

On peut expliquer cet écart par au moins trois raisons : une performance (perçue) plus faible en réseau bio, le poids des produits traditionnels en réseau bio et un soutien publi-promotionnel faible en réseau bio.

Les ingrédients traditionnels sont un segment majeur des produits d’entretien écologique en réseau bio. Ils représentent une part inédite

Les ingrédients traditionnels sont un segment majeur des produits d’entretien écologique en réseau bio. Ils représentent une part inédite

(1/3) du marché : savon de Marseille, savon d’Alep, Blanc de Meudon, vinaigre, citron, bicarbonate de soude… Ils sont à moins

de 8 % en GMS.

C’est une démarche logique du réseau bio qui s’est construit en alternative de l’entretien de la chimie de synthèse. Ce n’est pas pour

autant un avantage concurrentiel : les ingrédients bruts comme l’argile ou le vinaigre sont à disposition de tous les réseaux et le plus

souvent moins chers (-20 à -30 % GMS vs réseau bio) C’est d’ailleurs cet écart de prix pour des produits à faible valeur

ajoutée qui a fait baisser les ingrédients traditionnels en réseau bio.

Les confinements successifs ont bien poussé l’entretien dans son ensemble en France – plus de temps chez soi, une hystérie prophyllactique

– mais l’usage d’ingrédients traditionnels a baissé sur deux ans (S1 2021 vs S1 2019) de -13 % en réseau bio. En cause, la concurrence des prix par la GMS.

Les consommateurs qui mixent leurs achats en réseau bio et en GMS ont consommé plus d’ingrédients traditionnels mais au prix de la GMS.

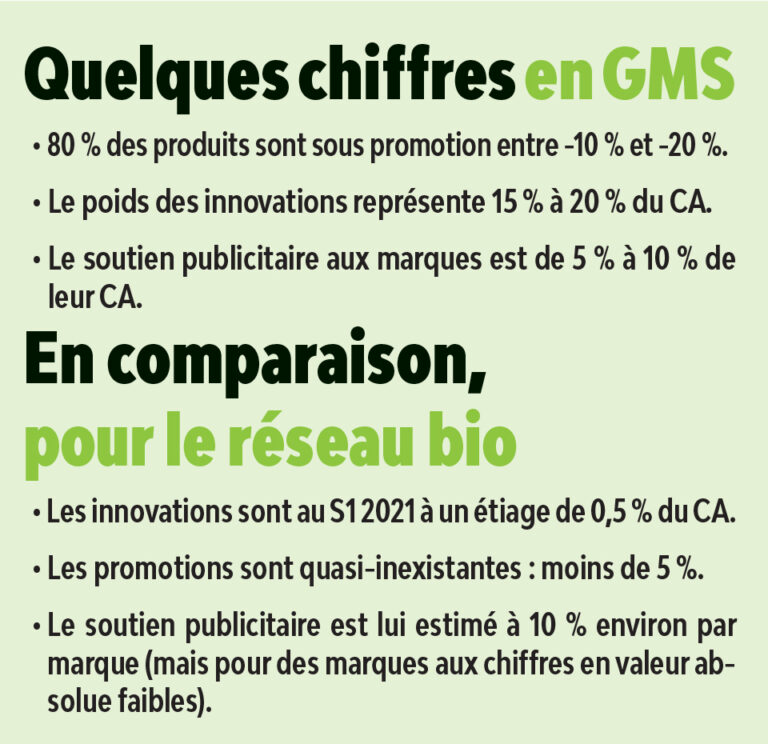

Depuis près de 80 ans, c’est la lessive qui a créé le modèle économique de la grande consommation : un modèle basé sur le soutien des marques. L’équation magique de ce que l’on appelle les « lessiviers » tient sur trois piliers : l’innovation, la promotion et la publicité. De ces trois facteurs, ce sont les innovations qui révèlent les difficultés du secteur de l’entretien en réseau bio par rapport à la GMS. L’obsession de ces fameux « lessiviers » de la GMS a été de créer de la survaleur par une performance perçue ou réelle supérieure. Le lieu privilégié de leurs investissements a été la lessive (le linge) pour des raisons multiples qui tiennent entre autres à l’époque à laquelle ces groupes de la chimie de synthèse ont commencé (fin XIXe). Mais la raison profonde de tous ces investissements a été la mise en place d’une stratégie oligopolistique de captation des profits en élevant des barrières à l’entrée.

La pénétration des marques (par la promotion), le capital de notoriété des marques et enfin les brevets techniques ont favorisé le développement d’un oligopôle.

Sur le plan technique, la lessive qui représentait au départ (avant la machine dans tous les foyers) la corvée la plus fastidieuse a été surinvestie en GMS : 56 % du CA en 2020 alors qu’elle ne pèse que 30 % en réseau bio … et sans ou presque de brevet à cause de la préséance donnée aux ingrédients traditionnels.

C’est l’algorithme à rechercher pour le réseau bio pour créer une alternative de valeur à la GMS.

1. Le respect écologique a été là bien entendu.

2. Le prix a été difficile à maîtriser par rapport à la GMS mais on pouvait encore l’expliquer … si et seulement si …

Le 3. existe.

Et c’est une possibilité réaliste maintenant grâce à la performance des ingrédients éco-compatibles. Les chimies du vivant et / ou verte sont rendues disponibles par des soutiens technologiques inexistants il y a 30 ans (la puissance des data, le génie génétique). C’est la solution – l’unique ? – à la portée de l’entretien en réseau bio pour se re/créer une différence.

Sources : good, BioAnalytics, Swania, Nielsen, Wall Street Journal, AFISE.