15 000 km pour l’Australie, 19 000 pour la Nouvelle-Zélande. Difficile d’aller plus loin, s’agissant des antipodes quasi parfaits de la France. Entre culture anglo-saxonne et éloignement géographique, la distribution bio y est-elle très différente de celle que nous connaissons en France ? La prépondérance de la GMS y est, en tout cas énorme.

15 000 km pour l’Australie, 19 000 pour la Nouvelle-Zélande. Difficile d’aller plus loin, s’agissant des antipodes quasi parfaits de la France. Entre culture anglo-saxonne et éloignement géographique, la distribution bio y est-elle très différente de celle que nous connaissons en France ? La prépondérance de la GMS y est, en tout cas énorme.

Union Européenne 4,5 Mio de km² et 510 Mio d’habitants, France 672 000 km² et 67,6 Mio d’habitants, Australie 7,7 Mio de km² et 24,5 Mio d’habitants, Nouvelle-Zélande 268 000 km² et 4,7 Mio d’habitants. Les pays de nos « voisins de l’autre côté de la planète » se distinguent de prime abord par une densité de population très faible.

L’Australie est même parmi les pays les moins denses au monde (192e, entre le Suriname et la Namibie !), la Nouvelle-Zélande faisant à peine mieux (164e, entre Finlande et Zambie). Et si l’Australie est un pays riche (19e au monde pour le PIB par habitant), ce n’est pas le cas de la Nouvelle-Zélande, pays certes prospère, mais néanmoins 69e entre le Soudan et la Slovaquie (chiffres FMI 2013). Dans les deux cas, l’agriculture joue un rôle important dans leur économie.

Et en matière d’agriculture bio, l’Australie est même une championne, puisque qu’elle représente à elle seule 39 % de la surface bio de la planète (alors que seuls 4,2 % de la surface agricole utile est bio, principalement des surfaces herbagères extensives), à comparer aux 3 % environ de la France (en 2014). Quant à la Nouvelle-Zélande, c’est moins de 1% de la SAU qui est bio.

Comme dans beaucoup d’autres pays, c’est au milieu des années 1980 que la croissance de la bio a réellement commencé dans ces pays, apparaissant notamment en GMS. Selon l’Organic Trade Association américaine, la consommation d’aliments bio par personne en 2015 a été d’environ 22 € pour l’Australie et de 24 € pour la Nouvelle-Zélande (mais elle indique 39 € pour la France alors que selon l’Agence Bio celle-ci se situe aux alentours de 80 €).

Le marché bio australien

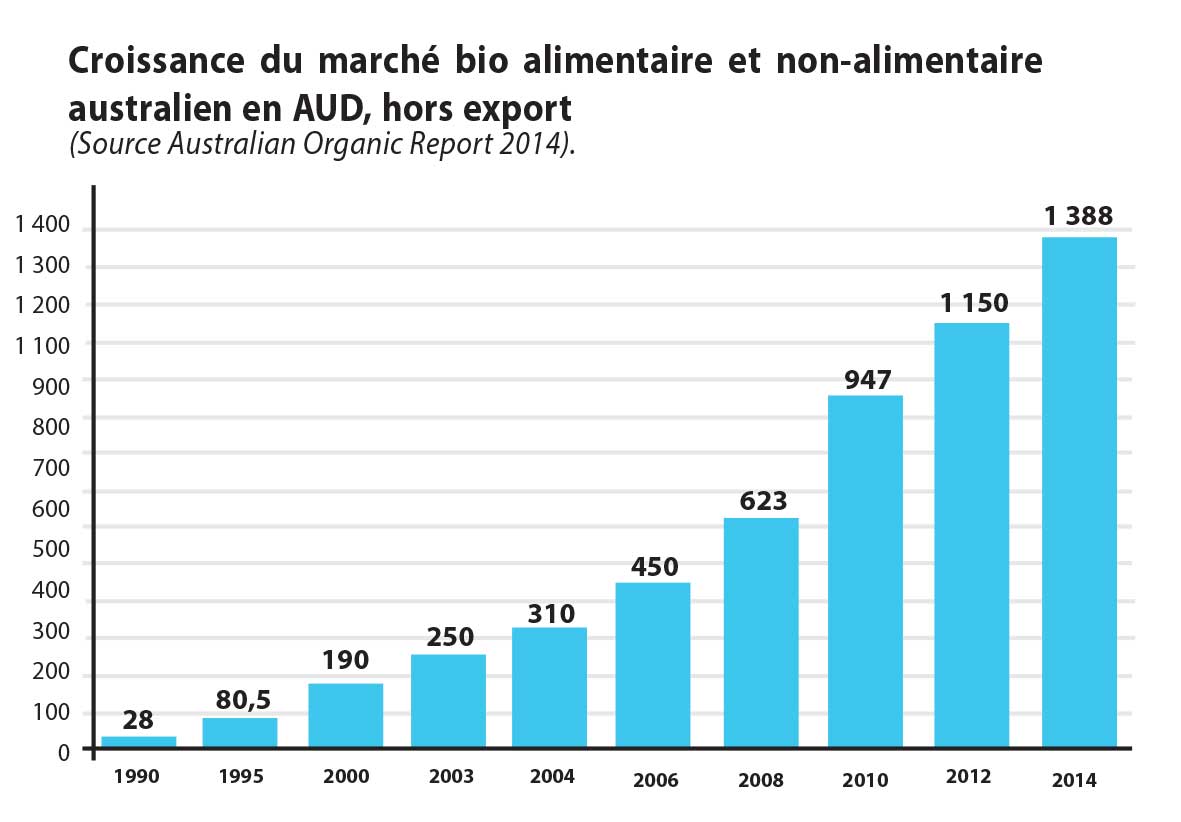

Le marché bio australienLes dernières données précises du marché australien concernent l’année 2014, et sont celles publiées par Australian Organic, le certificateur qui délivre un des labels bio du pays. Ce marché bio australien, produits alimentaires et non alimentaires ainsi que marché intérieur et export confondus, a atteint en 2014 un montant total de 1,72 Mrd AUD (dollars australiens, soit env. 1,2 Mrd €), ce qui correspond à une croissance annuelle moyenne de 15,4 % sur la période 2009-2014. En 2006, il se montait à 400 Mio AUD (288 Mio €). Ce chiffre intègre comme indiqué le CA de l’export, qui a doublé, étant passé de 10 % de l’activité bio en 2012 à 20 % en 2014. Le CA des ventes domestiques a donc représenté en 2014 1,38 Mrd AUD (993 Mio €), correspondant à 0,97 % du marché conventionnel.

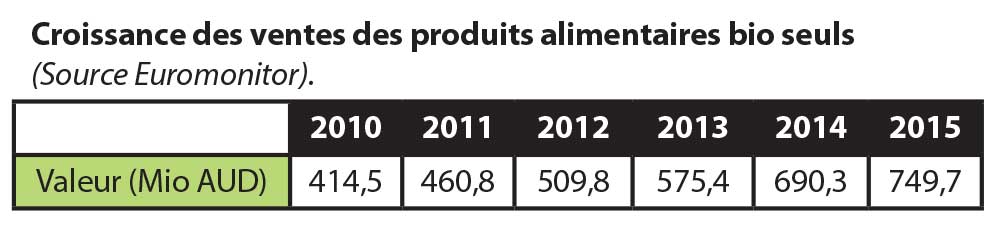

En 2014, sur ce total de 1,38 Mrd AUD (non-alimentaire compris) 22,3 % des ventes ont été faites avec les produits laitiers, 16,2 % avec les produits carnés, 11 % avec les fruits et légumes et autant avec les produits alimentaires préemballés. Pour ce qui est des produits alimentaires bio seuls (boissons incluses), le marché a atteint en 2015 près de 750 Mio AUD. Compte tenu de l’évolution actuelle, on estime que ces ventes alimentaires devraient atteindre les 920 Mio AUD en 2020. Le marché des produits alimentaires préemballés a augmenté de 9 % en 2015, atteignant 691 Mio AUD, ce qui traduit néanmoins un tassement important par rapport aux 21 % qui avaient été faits l’année précédente. Une des raisons de ce tassement est la récente nouvelle procédure de certification, pouvant aller jusqu’à 3 ans, qui a diminué le nombre de nouveaux produits, l’offre ne couvrant en conséquence pas la demande, par manque de produits.

Sur ce segment, les meilleures performances ont été enregistrées en 2015 par la catégorie riz et pâtes dont les ventes ont augmenté de 32 %, suivis par les snacks sucrés et salés (+ 22 %), les soupes (+ 16 %), les produits bio pour bébés, lait infantile inclus (+ 15 %), les huiles et graisses (+ 14 %), les produits laitiers (+ 11 %), etc. 58 % des consommateurs de produits bio ont acheté des fruits et légumes bio, 42 % des ingrédients à cuisiner bio (pâtes, riz, farine, etc.) et 41 % des produits laitiers bio. Aucun véritable fabricant leader ne se détache, les principales marques étant Bellamy (8,7 %), Pauls, du groupe Lactalis (7,2 %), five:am (4,4 %) et Pure Harvest (3,4 %). Les MDD représentaient en 2015 environ 17,9 %, parmi lesquelles celles de l’enseigne Woolwoorths, Macro (6,2 %) et Macro Organic (4,8 %). La plupart des marques alimentaires conventionnelles ont ajouté des gammes bio à leur assortiment, comme Heinz Organic Soup ou San Remo Organic Pasta.

Sur ce segment, les meilleures performances ont été enregistrées en 2015 par la catégorie riz et pâtes dont les ventes ont augmenté de 32 %, suivis par les snacks sucrés et salés (+ 22 %), les soupes (+ 16 %), les produits bio pour bébés, lait infantile inclus (+ 15 %), les huiles et graisses (+ 14 %), les produits laitiers (+ 11 %), etc. 58 % des consommateurs de produits bio ont acheté des fruits et légumes bio, 42 % des ingrédients à cuisiner bio (pâtes, riz, farine, etc.) et 41 % des produits laitiers bio. Aucun véritable fabricant leader ne se détache, les principales marques étant Bellamy (8,7 %), Pauls, du groupe Lactalis (7,2 %), five:am (4,4 %) et Pure Harvest (3,4 %). Les MDD représentaient en 2015 environ 17,9 %, parmi lesquelles celles de l’enseigne Woolwoorths, Macro (6,2 %) et Macro Organic (4,8 %). La plupart des marques alimentaires conventionnelles ont ajouté des gammes bio à leur assortiment, comme Heinz Organic Soup ou San Remo Organic Pasta.

Bien que relativement récents, les cosmétiques bio sont bien sûr également présents, avec une augmentation certaine de l’offre, le marché ayant atteint en 2016 327 Mio AUD (contre 216 Mio AUD en 2014), affichant une croissance annuelle moyenne de 18 % entre 2009 et 2014. La croissance prévue est de + 11,4 % par an entre 2014 et 2019.

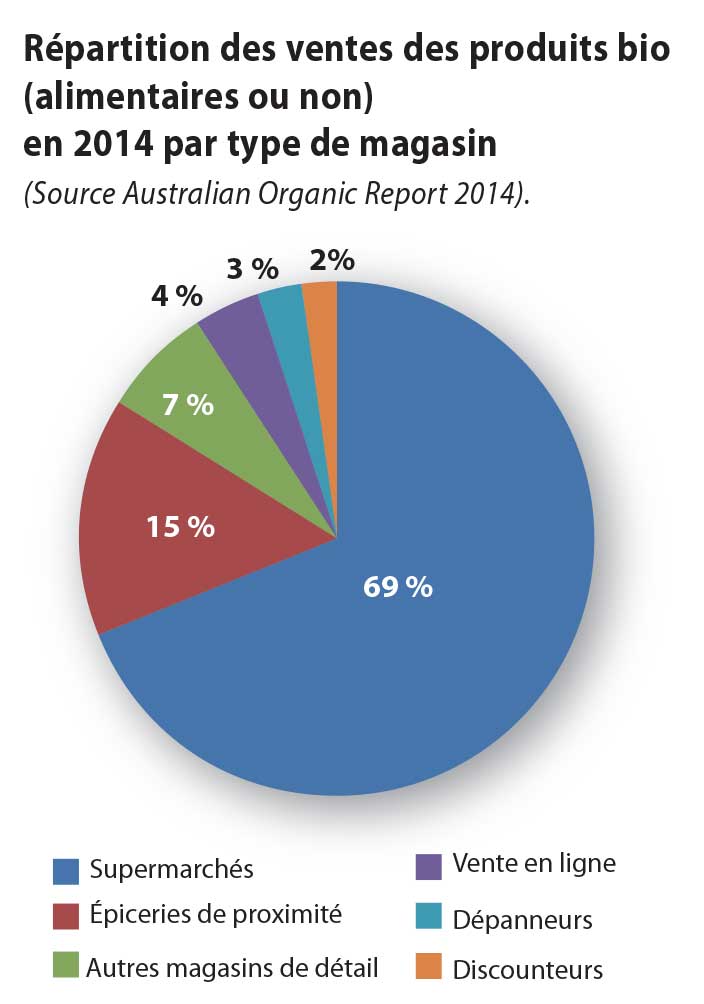

La distribution australienne est caractérisée par une des plus grandes concentrations du monde, se traduisant par un leadership de deux chaînes de GMS, Woolworths et Coles, qui totalisent à eux seuls 70 à 75 % des ventes. En 2014, 47,2 % des consommateurs australiens avaient acheté leurs produits bio dans ces deux enseignes ainsi que chez IGA, Aldi, Costco Wholesale et les autres chaînes conventionnelles. La majorité des consommateurs achètent donc leurs produits dans différents canaux. Environ deux tiers des Australiens sont consommateurs de produits bio.

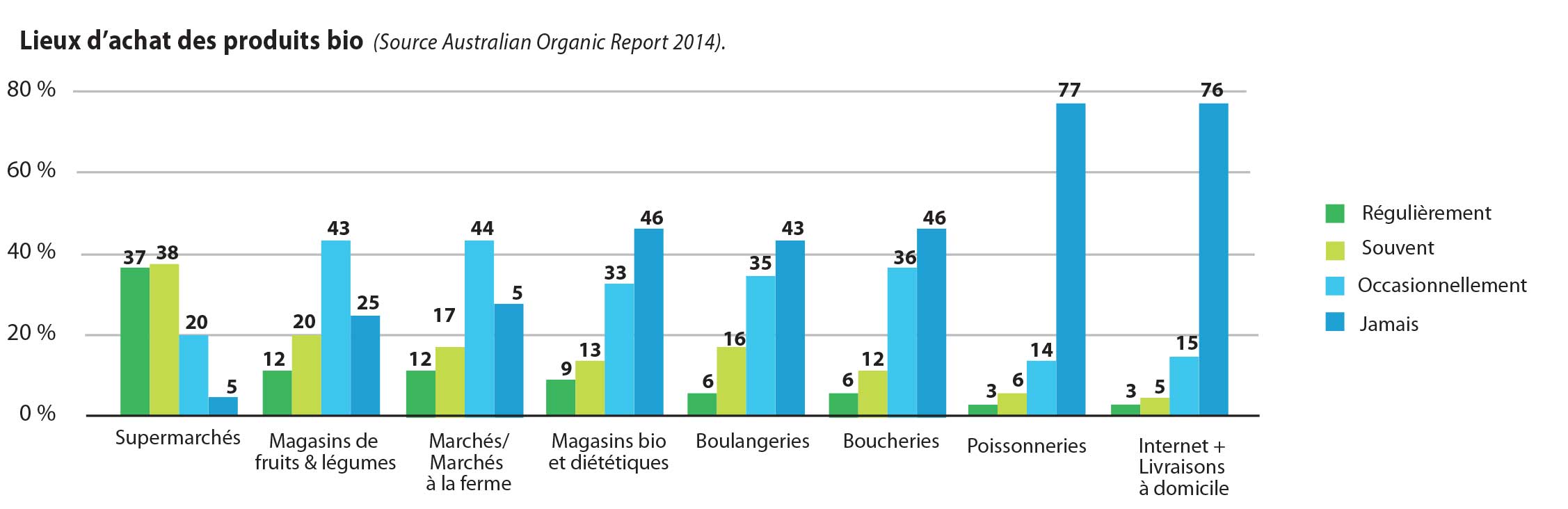

Selon le rapport annuel 2014 de Australian Organic, 95 % de ces consommateurs de produits bio les achètent occasionnellement dans un supermarché, 75 % les achètent dans les magasins de fruits et légumes (greengrocers), 73 % sur des marchés et 54 % dans les magasins de produits bio et diététiques (organic/wholefoods stores). Le rapport de Australian Organic ne donne malheureusement pas de détails sur le nombre de supermarchés bio ou de magasins bio de proximité. Mais il s’avère qu’il n’y pas beaucoup d’enseignes bio réellement structurées en Australie. La plus importante est semble-t-il Wray Organic, qui ne dispose que de 10 magasins. On trouve également souvent des enseignes qui ont localement 2 ou 3 magasins, avec parfois en plus une fonction de grossistes (ex. Santos Organics, Aunt Maggie’s Organic…). Mais parmi les lieux de vente de produits bio figurent bien sûr les health food stores (magasins de produits naturels et diététiques, vendant également beaucoup de compléments alimentaires) dont la chaîne la plus importante du pays est Go Vita, qui possède plus de 150 magasins. Il y au total plus de 2000 health food stores en Australie.

Selon le rapport annuel 2014 de Australian Organic, 95 % de ces consommateurs de produits bio les achètent occasionnellement dans un supermarché, 75 % les achètent dans les magasins de fruits et légumes (greengrocers), 73 % sur des marchés et 54 % dans les magasins de produits bio et diététiques (organic/wholefoods stores). Le rapport de Australian Organic ne donne malheureusement pas de détails sur le nombre de supermarchés bio ou de magasins bio de proximité. Mais il s’avère qu’il n’y pas beaucoup d’enseignes bio réellement structurées en Australie. La plus importante est semble-t-il Wray Organic, qui ne dispose que de 10 magasins. On trouve également souvent des enseignes qui ont localement 2 ou 3 magasins, avec parfois en plus une fonction de grossistes (ex. Santos Organics, Aunt Maggie’s Organic…). Mais parmi les lieux de vente de produits bio figurent bien sûr les health food stores (magasins de produits naturels et diététiques, vendant également beaucoup de compléments alimentaires) dont la chaîne la plus importante du pays est Go Vita, qui possède plus de 150 magasins. Il y au total plus de 2000 health food stores en Australie.

Le marché néo-zélandais

Le marché néo-zélandaisEn Nouvelle-Zélande également, le marché bio a commencé à apparaître dans les années 1980, avec une phase de croissance assez importante dans la décennie suivante.

Concernant la production, seuls 0,52 % de la SAU sont convertis en bio, soit un total de 74.134 ha en 2015, chiffre en diminution de 30 % par rapport à 2012, la croissance restant néanmoins de +16 % depuis 2007. Le nombre des transformateurs bio a suivi la même tendance : -18 % entre 2012 et 2015 mais +16 % quand même en comparaison de 2007. Les exportations bio ont augmenté de 11 % entre 2012 et 2015.

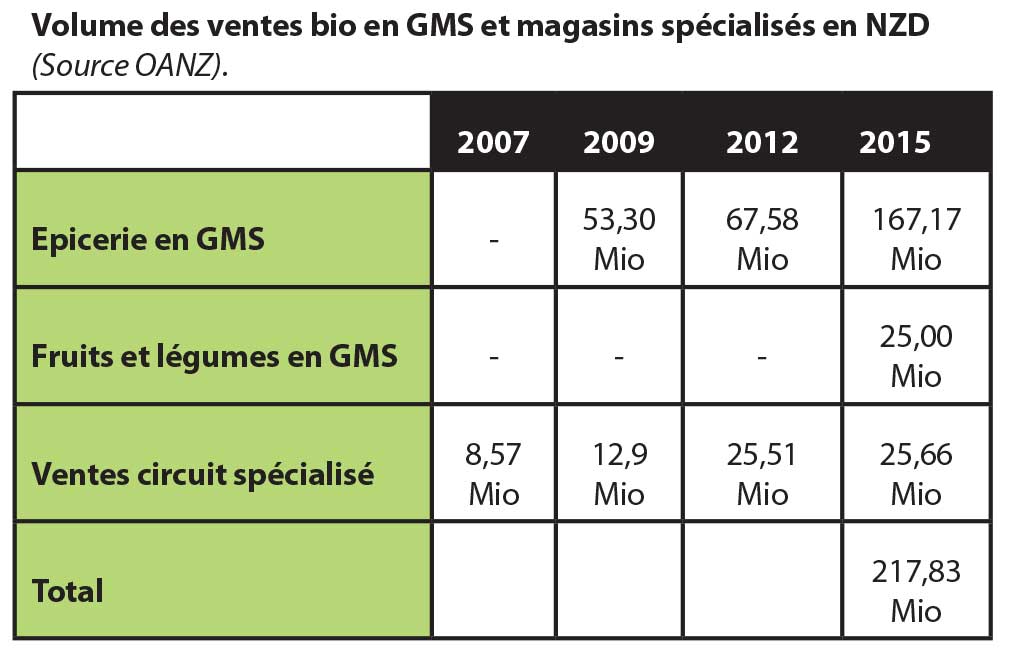

En 2015, le marché national se situait à environ 217 Mio NZD (dollars néozélandais, soit env. 147 Mio € au taux de change actuel), partagé, selon la classification de Organics Aotearoa New Zealand (OANZ) – association représentant la branche bio dans le pays (producteurs, transformateurs, exportateurs, distributeurs, consommateurs) – en 167 Mio NZD de ventes d’épicerie (grocery) et 25 Mio NZD de fruits et légumes dans les supermarchés, et 25 Mio NZD de produits bio en général dans les magasins bio spécialisés.

Depuis 2012, les ventes en GMS ont augmenté de 127 % et en 2015 71 % des Néozélandais ont acheté des produits bio au moins de temps en temps (contre 59 % en2012).

La production locale ne suffisant pas à répondre à la demande, les importations ont fortement augmenté.

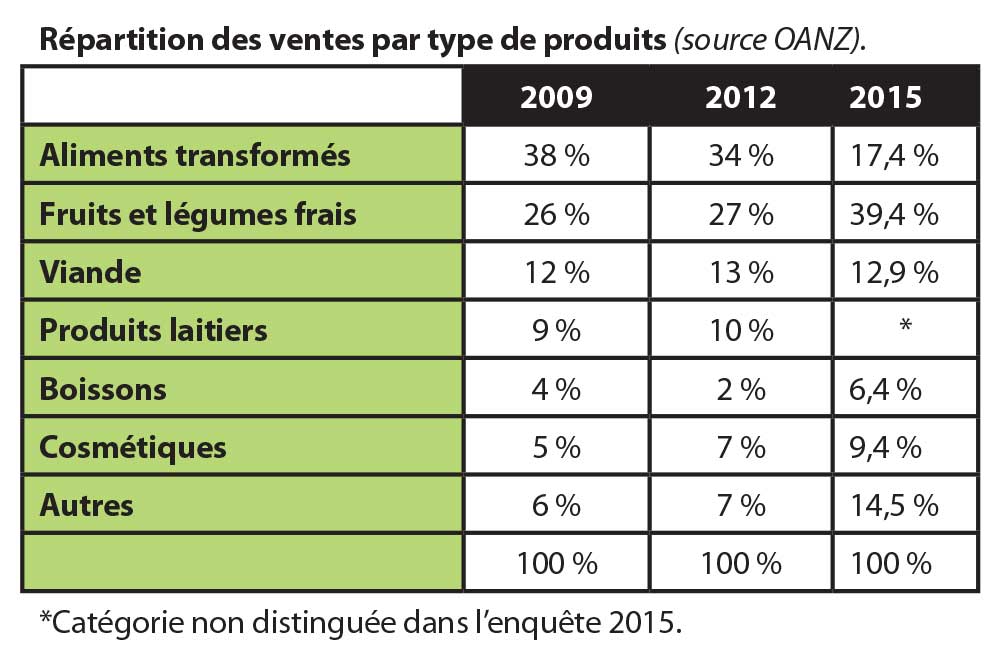

L’essentiel de ce marché est constitué par les aliments transformés et les fruits et légumes, la viande et les produits laitiers affichant également des ventes significatives (voir tableau).

La distribution en Nouvelle-Zélande

La distribution en Nouvelle-ZélandeLe circuit spécialisé néozélandais ne représente que 11,8 % du marché de la bio en magasin, le reste étant trusté par la GMS. Ces ventes du circuit spécialisé n’ont quasiment pas évolué entre 2012 et 2015 (voir tableau).

En 2001, année où le marché domestique se montait à 32 Mio NZD, le circuit spécialisé en détenait 40 %, les marchés fermiers et les paniers bio 20 % et la distribution conventionnelle 40 %.

En 2001, année où le marché domestique se montait à 32 Mio NZD, le circuit spécialisé en détenait 40 %, les marchés fermiers et les paniers bio 20 % et la distribution conventionnelle 40 %.

À l’instar de l’Australie voisine, deux groupes de supermarchés contrôlent aujourd’hui presque toute la GMS (95 %) : Foodstuffs (enseignes Four Square, New World, Pak’nSave) et Progressive Enterprises (Woolworths, Big Fresh, Countdown).

Du côté du circuit spécialisé, il n’y a pas de chaîne organisée importante hormis Huckleberry, qui possède 10 magasins ou encore Commonsense Organics qui en a 6 dont 5 dans la région de Wellington.

On peut néanmoins aussi citer les deux magasins Ceres, car c’est une entreprise qui est aussi un fabricant et un des 3 grossistes importants du pays (avec Chantal et Purefresh). Il y a aussi de nombreux health food stores, dont la chaîne Binn Inn qui possède 37 magasins à travers le pays, avec un assortiment d’épicerie fine (specialty grocery) et d’alimentation « intégrale » (wholefood).

Néanmoins, comme indiqué plus haut, ces magasins spécialisés ne représentent plus aujourd’hui que 12 % environ de la distribution des produits alimentaires bio en Nouvelle-Zélande.

Michel Knittel