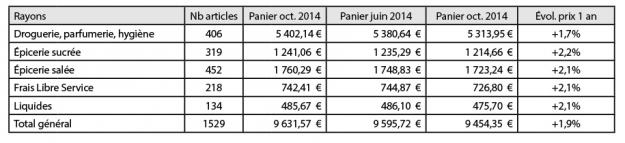

Méthodologie : Relevé scanning à l’aide d’un terminal portable du gencod du produit et renseignement du prix fond de rayon figurant sur l’étiquette (vision consommateur hors promotions) effectué par des enquêteurs professionnels Opti-Mix.

Périmètre de l’offre : 1529 produits de marques présents de façon récurrente dans au moins 3 des 8 enseignes spécialisées bio d’Ile de France sur les 3 périodes de relevés : octobre 2013, juin 2014, octobre 2014.

Le BIO solution de crise ?

En tant qu’observateur averti de l’économie de la distribution, nous découvrons des textes qui présentent la crise actuelle comme catalyseur de nouveaux comportements d’achat.

La baisse des prix en grandes et moyennes surfaces (GMS) ne génère pas une progression proportionnelle de volume. La hausse sur un an de +1,9 % des prix sur les produits biologiques (hors marques de distributeur et premiers prix) dans les réseaux spécialisés bio marque une tendance qui va à l’encontre de tous les indicateurs économiques actuels. Il semble que le gain de pouvoir d’achat – dû à la baisse des prix des marques nationales en GMS et des produits pétroliers – des consommateurs se reportent sur des produits plus qualitatifs.

Preuve que le « consommer bio » est l’une des réponses à la crise !

Chez les spécialistes, nous observons cette hausse de façon homogène dans tous les rayons des Produits de grande Consommation (PGC) avec des pics sur certains produits directement impactés par les cours des matières premières.

Ainsi, nous pouvons constater une flambée spectaculaire des produits à base de quinoa (+23,3%) mais aussi des purées d’oléagineux (+14,6 %).

La seule catégorie de produits dont le panier d’achats baisse de façon notable est l’alimentation infantile, avec une baisse de -2,1 % des prix sur un an. Comme nous l’indiquions dans le baromètre prix bio du Bio Linéaires n°56, cette catégorie reste à repositionner, car un écart de prix moyen de 6,5 % entre la Grande Surface Alimentaire (GSA) et les magasins bio sur des produits de marques identiques ne se justifie pas.

(N.B : A noter qu’une marque étrangère et principalement implantée en Ile de France – présente un très fort écart).

Le bio s’installe durablement dans nos assiettes

Percepta vient de publier une étude approfondie intitulée : « La distribution de produits biologiques – Proximité, numérique et stratégies de marques : les nouveaux enjeux d’un marché prometteur » .

Les experts de Precepta ont établi trois scénarii sur l’avenir de la distribution de ces produits. Le premier (dit « haut ») repose sur plusieurs hypothèses, de nature à encourager la croissance du marché : des consommateurs « alertes » et méfiants envers l’industrie conventionnelle, des distributeurs ayant compris les différentes attentes des clients et une utilisation optimale du numérique par les opérateurs.

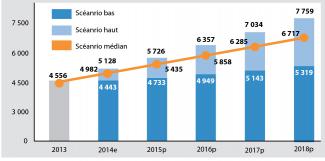

La vente de produits alimentaires bio à l’horizon 2018

(Traitement, estimations et prévisions : Precepta)

Le CA du secteur s’établirait alors à 7,8 mds d’€ en 2018 (+11,2% par an) pour représenter 4,2% du marché alimentaire total. Le scénario « bas » a été établi à partir d’un tassement de l’engouement pour les produits bio, de l’éclatement de scandales alimentaires et d’un essoufflement de l’offre. Avec un rythme de croissance annuel moyen de 3,1%, le marché atteindrait 5,3 mds d’€ en 2018, soit 2,9% du marché alimentaire total.

Enfin, les experts de Precepta anticipent également une situation « moyenne » avec une progression du chiffre d’affaires de 8,1% par an à 6,7 mds d’€ en 2018 (ou 3,7% du marché alimentaire total). A court terme, la performance du marché des produits bio entraînera une réorganisation des acteurs de la distribution.

Les distributeurs doivent affiner leurs stratégies…

Aujourd’hui, les GMS et les magasins spécialisés dominent la distribution du secteur. Les premiers misent sur une offre mass market en proposant leurs propres gammes bio pour gagner de nouvelles parts de marché. Les seconds, soutenus par une clientèle de « connaisseurs », offrent des produits exclusifs à leur réseau (production locale, labels alternatifs etc.) et favorisent une forte dimension conseil. Ces différentes logiques de distribution nous incitent à penser le marché de façon durable.

Pourtant, le positionnement de ces deux catégories d’acteurs n’est pas figé et leurs stratégies se croisent. D’une part, la GMS se spécialise : Carrefour et Auchan ont développé leurs propres enseignes spécialisées bio. D’autre part, les spécialistes démocratisent leur image et développent des gammes de produits en marques propres (ex. La vie Claire et Naturalia).

Face aux poids lourds de la grande surface, l’élaboration d‘une véritable stratégie de différenciation sera cruciale pour les spécialistes. Par ailleurs, le succès de la vente directe (paniers bio, AMAP) ouvre le marché à de nouveaux modèles d’échanges et témoigne de la volonté croissante de proximité et de transparence chez les consommateurs.

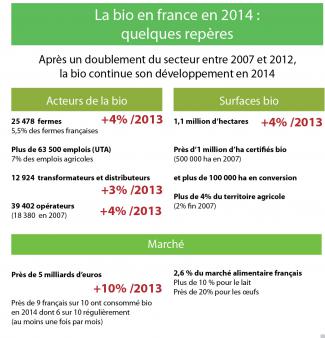

La bio poursuit son développement et accroit son rayonnement auprès des français

La Bio est véritablement entrée dans le quotidien des Français. D’après le nouveau Baromètre Agence BIO / CSA de janvier 2015, les Français sont plus nombreux à consommer des produits bio et de plus en plus souvent.

En 2014, près de 9 Français sur 10 en ont consommé au moins occasionnellement (88 % vs 75 % en 2013) et 6 sur 10 régulièrement, c’est‐à‐dire au moins un produit bio au moins une fois par mois (62 % vs 49 % en 2013). La Bio fait désormais partie des habitudes des Français, qui ne sont plus que 12 % à déclarer ne jamais en consommer, alors qu’ils étaient 46 % en 2003.

5 milliards d’euros en 2014…

Cette hausse de la consommation bio est confirmée par les premières estimations du marché des produits bio qui devraient atteindre 5 milliards d’euros en 2014 (y compris RHD), soit une croissance globale estimée à 10 % tous circuits confondus. Et, malgré un contexte difficile, les consommateurs bio confirment leur choix pour des produits dont la naturalité et l’authenticité sont garanties : 92 % d’entre eux ont l’intention de maintenir, voire d’augmenter leurs achats bio dans les 6 mois à venir.

Cette consommation responsable fait directement écho à l’importance croissante que les Français disent accorder au développement durable dans leurs décisions d’achats : 88 % d’entre eux déclarent privilégier des produits respectueux de l’environnement et/ou du développement durable (66 % en 2013).

+4% des surfaces bio en 2014…

En réponse à cette demande des consommateurs, la production bio augmente en France. Le nombre d’opérateurs bio a progressé de +4 % entre 2013 et 2014 pour atteindre plus de 39 400 opérateurs bio et les surfaces cultivées en bio représentent désormais plus d’1,1 million d’hectares.(+4% par rapport à 2013).