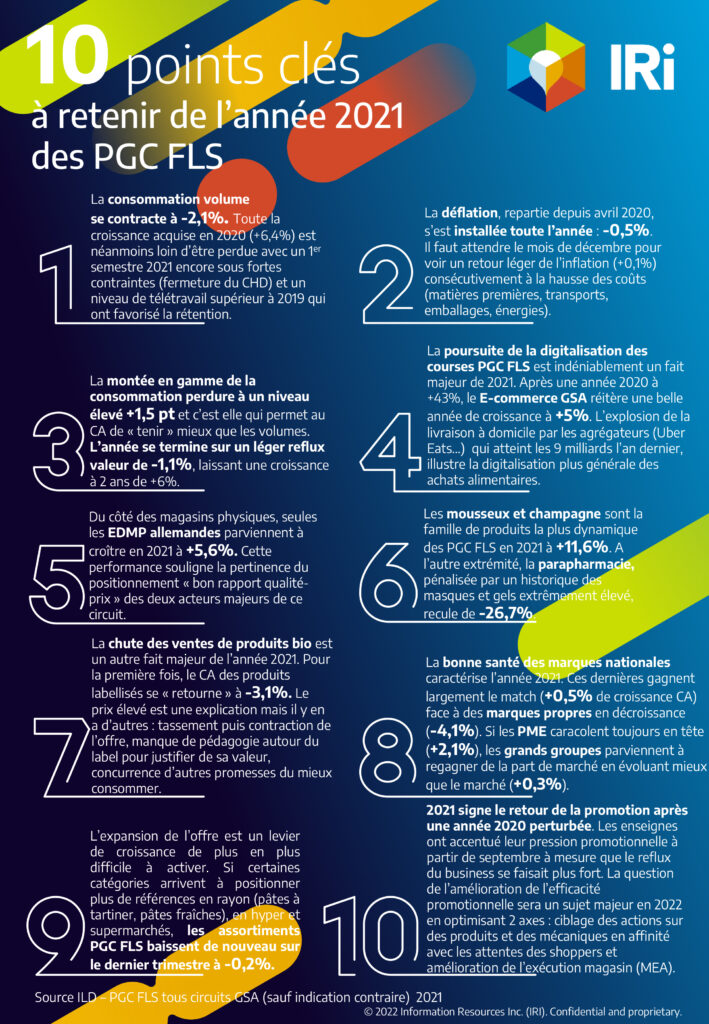

La consommation volume se contracte à -2,1%. Toute la croissance acquise en 2020 (+6,4%) est néanmoins loin d’être perdue avec un 1er semestre 2021 encore sous fortes contraintes (fermeture du CHD) et un niveau de télétravail supérieur à 2019 qui ont favorisé la rétention.

La déflation, repartie depuis avril 2020, s’est installée toute l’année : -0,5%. Il faut attendre le mois de décembre pour voir un retour léger de l’inflation (+0,1%) consécutivement à la hausse des coûts (matières premières, transports, emballages, énergies).

La montée en gamme de la consommation perdure à un niveau élevé +1,5 pt et c’est elle qui permet au CA de « tenir » mieux que les volumes. L’année se termine sur un léger reflux valeur de -1,1%, laissant une croissance à 2 ans de +6%.

La poursuite de la digitalisation des courses PGC FLS est indéniablement un fait majeur de 2021. Après une année 2020 à +43%, le E-commerce GSA réitère une belle année de croissance à +5%. L’explosion de la livraison à domicile par les agrégateurs (Uber Eats…) qui atteint les 9 milliards l’an dernier, illustre la digitalisation plus générale des achats alimentaires.

Du côté des magasins physiques, seules les EDMP allemandes parviennent à croître en 2021 à +5,6%. Cette performance souligne la pertinence du positionnement « bon rapport qualité-prix » des deux acteurs majeurs de ce circuit.

Les mousseux et champagne sont la famille de produits la plus dynamique des PGC FLS en 2021 à +11,6%. A l’autre extrémité, la parapharmacie, pénalisée par un historique des masques et gels extrêmement élevé, recule de -26,7%.

La chute des ventes de produits bio est un autre fait majeur de l’année 2021. Pour la première fois, le CA des produits labellisés se « retourne » à -3,1%. Le prix élevé est une explication mais il y en a d’autres : tassement puis contraction de l’offre, manque de pédagogie autour du label pour justifier de sa valeur, concurrence d’autres promesses du mieux consommer.

La bonne santé des marques nationales caractérise l’année 2021. Ces dernières gagnent largement le match (+0,5% de croissance CA) face à des marques propres en décroissance (-4,1%). Si les PME caracolent toujours en tête (+2,1%), les grands groupes parviennent à regagner de la part de marché en évoluant mieux que le marché (+0,3%).

L’expansion de l’offre est un levier de croissance de plus en plus difficile à activer. Si certaines catégories arrivent à positionner plus de références en rayon (pâtes à tartiner, pâtes fraîches), en hyper et supermarchés, les assortiments PGC FLS baissent de nouveau sur le dernier trimestre à -0,2%.

2021 signe le retour de la promotion après une année 2020 perturbée. Les enseignes ont accentué leur pression promotionnelle à partir de septembre à mesure que le reflux du business se faisait plus fort. La question de l’amélioration de l’efficacité promotionnelle sera un sujet majeur en 2022 en optimisant 2 axes : ciblage des actions sur des produits et des mécaniques en affinité avec les attentes des shoppers et amélioration de l’exécution magasin (MEA).

Source ILD – PGC FLS tous circuits GSA (sauf indication contraire) 2021.

© 2022 Information Resources Inc. (IRI). Confidential and proprietary.