Avec 325 millions d’habitants et près de 10 millions de km² (15 fois la France et plus de 2 fois l’Union Européenne), les États-Unis sont un très grand un pays où tout doit s’envisager avec une autre échelle. D’autant plus que son marché bio représente « tout simplement » presque la moitié du marché mondial.

Si les « magasins d’alimentation santé » (Health food stores) sont apparus aux USA dès le début des années 1900, l’intérêt pour les produits biologiques s’est comme dans beaucoup d’autres pays développé à partir des années 1960/70, dans la lignée du mouvement hippie qui prônait un mode de vie alternatif. En 1980, le ministère de l’Agriculture (US Department of Agriculture) publia son premier rapport sur la bio, qui mena finalement, après des années, à la loi fédérale de 2002 fixant le cadre du National Organic Program et à la création de la certification « USDA Organic ».

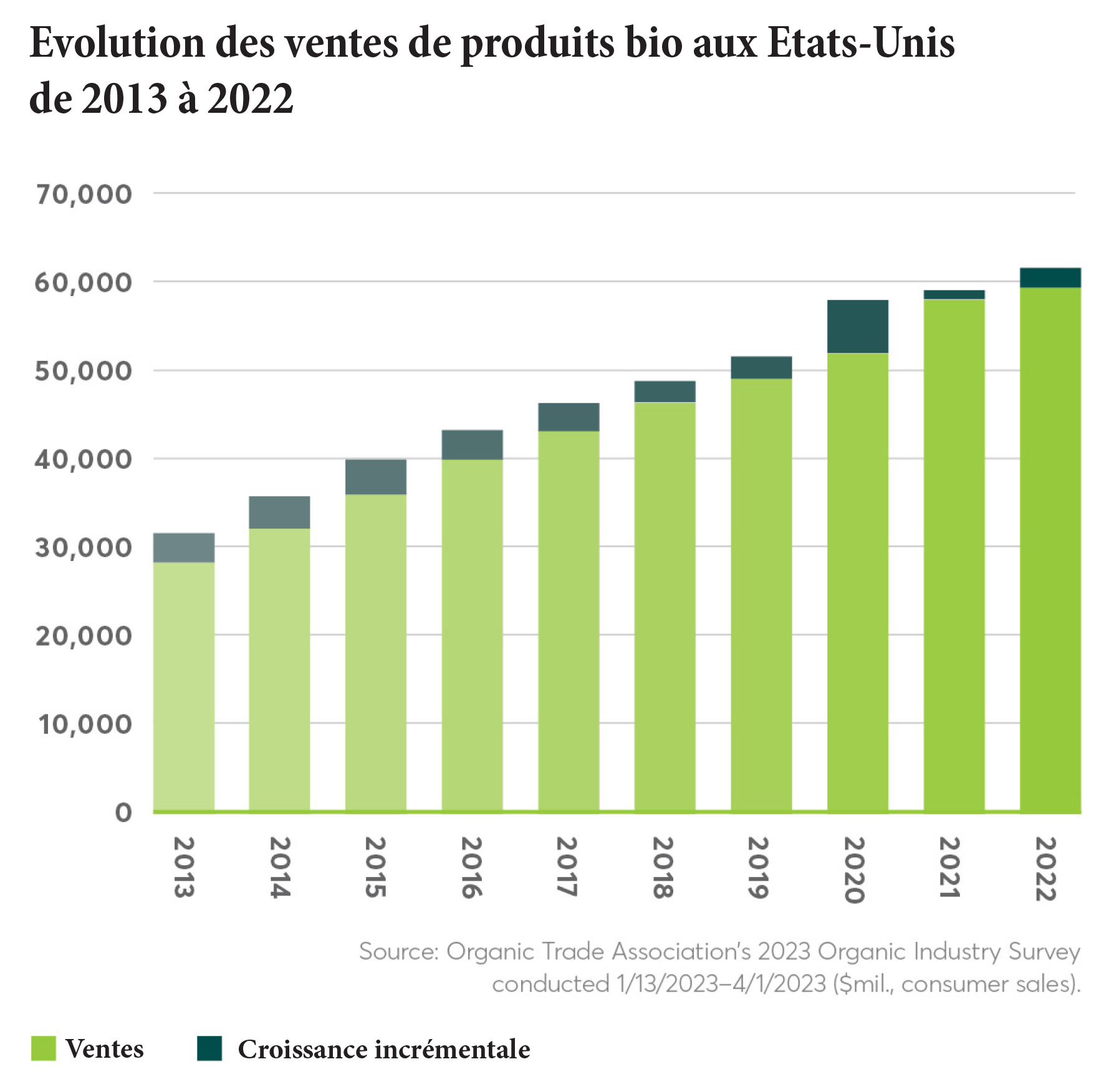

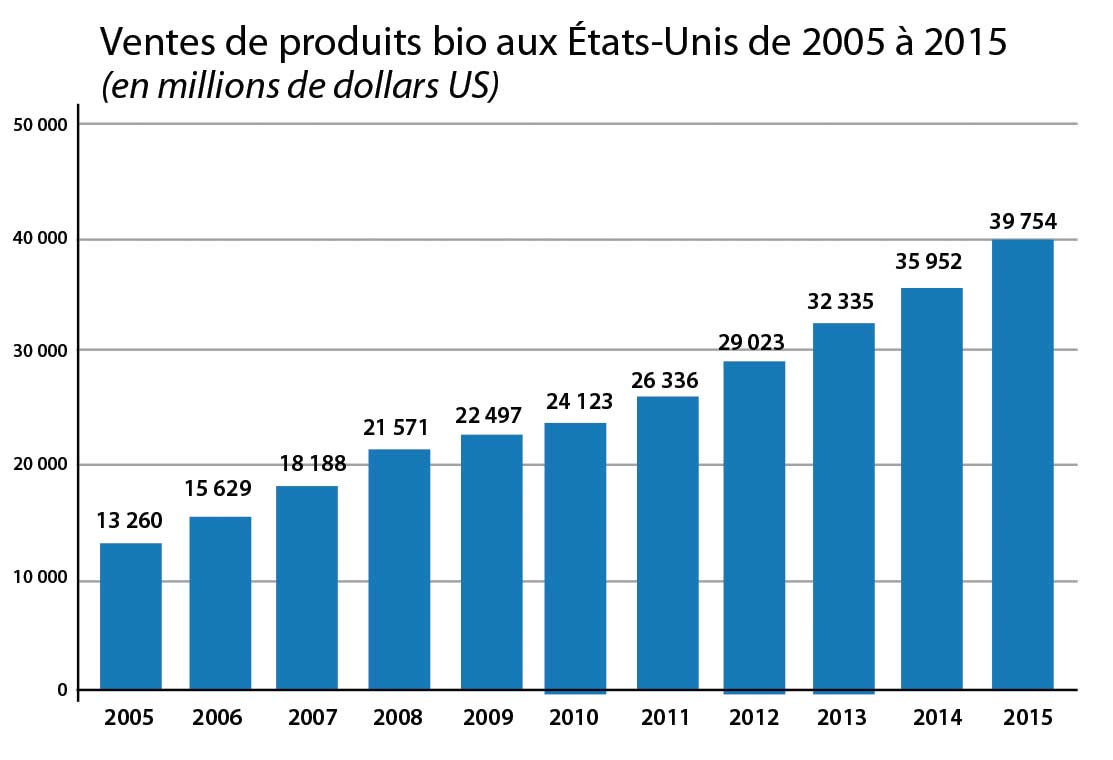

Aujourd’hui, avec des ventes se montant à 39,8 Mrds $ en 2015, le pays est le premier marché de la consommation bio du monde, avec près de 44 % du marché mondial (Europe environ 42 %). Entre 1997 (3,6 Mrds $) et 2015, les ventes ont été multipliées par 11, les produits bio représentant cette année-là 4,9 % du marché alimentaire américain (contre 1,3 % en 2001 et 3,6 % en 2010).

À l’instar de la plupart des pays, les motivations des acheteurs sont très variées : inquiétudes relatives à la santé, à l’environnement, au bien-être animal, etc. avec une demande de transparence accrue et le besoin de savoir d’où proviennent les produits. D’un mode de vie spécifique à une petite partie des consommateurs, l’alimentation bio est passée à un statut de produits consommés, au moins occasionnellement, par une majorité d’Américains : 83 % des ménages avec au moins un enfant ont déclaré avoir acheté au moins occasionnellement des produits bio début 2015 (contre 73 % en 2009) d’après une enquête réalisée par l’OTA (Organic Trade Association). La génération la plus concernée est celle des « Millennials », alias « génération Y » (les personnes nées entre 1980 et 2000), plus particulièrement en zone urbaine.

Conséquence : la demande pour les produits bio, dont les ventes progressent mieux que celles des aliments conventionnels, croît plus rapidement que la production locale (seulement 0,6 % de la surface agricole utile était cultivée en bio en 2014) et les prix restent assez élevés.

Conséquence : la demande pour les produits bio, dont les ventes progressent mieux que celles des aliments conventionnels, croît plus rapidement que la production locale (seulement 0,6 % de la surface agricole utile était cultivée en bio en 2014) et les prix restent assez élevés.

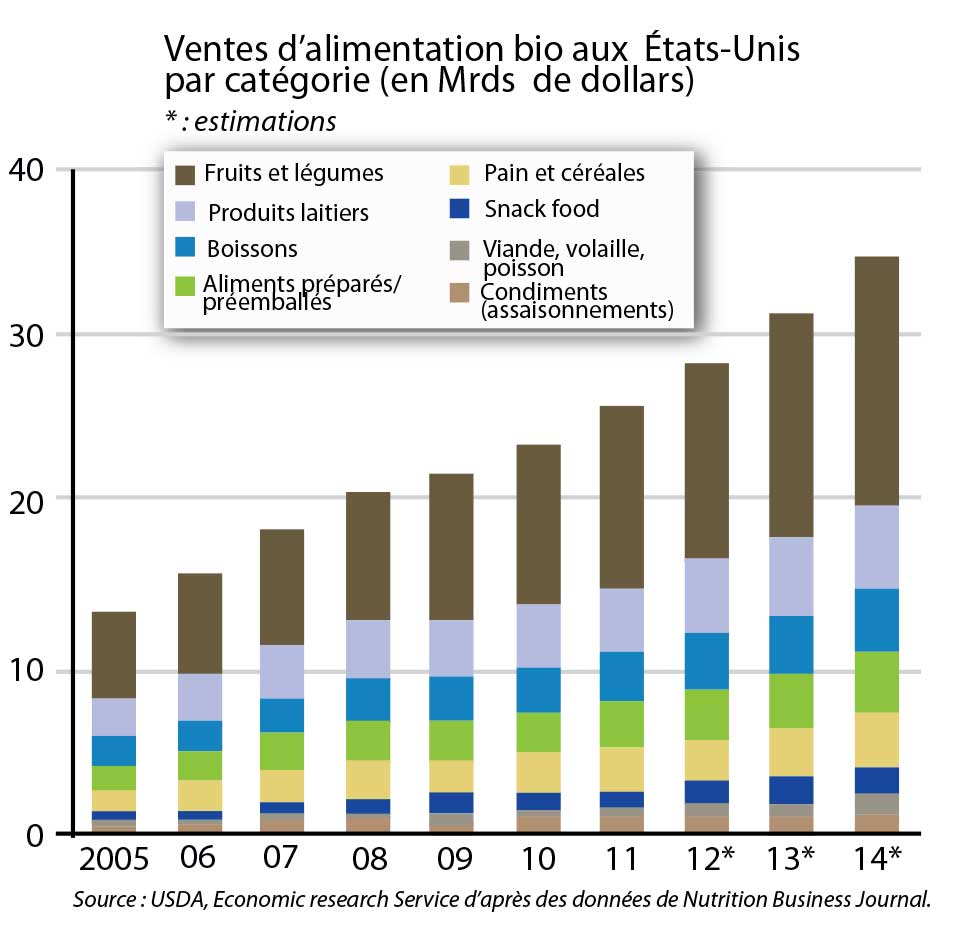

Depuis l’apparition importante du bio dans les rayons il y a une trentaine d’années, ce sont les fruits et légumes frais qui sont la catégorie de produits bio la plus vendue, (43 %), leur vente ayant doublé entre 2011 et 2015 (ils ont représenté 13 % des ventes totales de fruits et légumes en 2015). Suivent les produits laitiers (env. 15 %), à parts à peu près égales les aliments emballés/préparés et les boissons (11%), le pain et les céréales (9 %), le snack food (autour de 5 %) et viandes/poissons et condiments (3 % environ chacun).

Un problème, lorsqu’on s’intéresse au marché américain de l’alimentation naturelle – qui recouvre autant les compléments alimentaires que les aliments bio – est celui de la définition des catégories de magasins concernés. Si a priori un produit bio est certifié USDA Organic, il est plus difficile, comme dans d’autres pays, de définir un « magasin bio » comme on peut le faire chez nous. Sont ainsi appelés « Natural food stores » les magasins vendant principalement des aliments naturels et bio, « Health food stores » ceux dont l’assortiment est pour une grande partie constitué par les compléments, et « Vitamin and mineral supplements stores » ceux dont ces mêmes compléments représentent la quasi-totalité de l’assortiment.

Autre point de complexité qu’il faut prendre en compte aux USA, la présence de nombreuses « tribus » de consommateurs (au sens marketing/sociologique du terme), situation dont le pays est un véritable « spécialiste », influençant souvent le reste du monde par « effet domino ». Les produits concernés, qui sont tous considérés comme participant à une alimentation « plus saine » (healthy food) ne sont pas forcément bio (critère passant parfois au second plan) : aliments vegan, paléo, « pegan » (paléo + vegan !), sans OGM, sans gluten, à teneur réduite (en sel, lipides, sucres), de provenance locale, enrichis en nutriments, « superfoods », etc. Cela a pour conséquence l’apparition d’une communication et de logos spécifiques.

Autre point de complexité qu’il faut prendre en compte aux USA, la présence de nombreuses « tribus » de consommateurs (au sens marketing/sociologique du terme), situation dont le pays est un véritable « spécialiste », influençant souvent le reste du monde par « effet domino ». Les produits concernés, qui sont tous considérés comme participant à une alimentation « plus saine » (healthy food) ne sont pas forcément bio (critère passant parfois au second plan) : aliments vegan, paléo, « pegan » (paléo + vegan !), sans OGM, sans gluten, à teneur réduite (en sel, lipides, sucres), de provenance locale, enrichis en nutriments, « superfoods », etc. Cela a pour conséquence l’apparition d’une communication et de logos spécifiques.

Traditionnellement, les aliments naturels et biologiques ont été d’abord vendus en dehors du réseau de distribution classique, via des canaux alternatifs, comme les ventes à la ferme, les marchés de plein air, les épiceries fines et les premières boutiques de produits naturels. De 1990 à 1996, les produits bio vendus dans le réseau de magasins naturels représentaient encore 2/3 du marché. L’année 2000 fut celle où pour la première fois la part de marché du réseau spécialisé passa à moins de la moitié (48 %). Avec l’augmentation du marché, les produits ont de plus en plus envahi le circuit conventionnel : les produits bio sont présents aujourd’hui dans 75 % des supermarchés, et c’est le circuit conventionnel qui serait, de peu, le leader de la distribution bio, avec 51 % de PDM. En y ajoutant le réseau des produits naturels (42 %), ce sont 93 % des ventes que s’octroient les chaînes de supermarchés conventionnels et spécialisées en naturel. Les 7 % restant sont faits via des circuits autres que ceux de détail, dont les marchés paysans (2 % environ), leur nombre étant passé de 1 755 en 1994 à plus de 8 100 en 2013.

En 2015, les USA comptaient 38 015 grandes surfaces, dont 4 230 « Supercenters » (hypermarchés), 26 558 supermarchés, 3 325 à « assortiment limité » ainsi que 3 291 classés parmi les supermarchés vendant de l’alimentation naturelle et/ou de l’épicerie fine (gourmet food). Le tout dans un paysage commercial qui a vu la concentration de nombreuses enseignes, avec de nombreuses acquisitions.

Dans le circuit conventionnel, on trouve des dizaines de chaînes de grande distribution, avec des magasins de tailles variées, certaines d’envergure nationale, et d’autres uniquement régionale. Donner des parts de marché précises ne semble pas évident, les catégories de produits proposés n’étant pas toujours les mêmes dans ce circuit conventionnel. Un classement par chiffre d’affaires global est plus aisé. Pour évoquer les plus importantes (exploitant souvent des enseignes différentes, parfois spécialisées), le n°1 est Walmart, avec un CA de 483 Mds $ en 2015, et 4 648 magasins (octobre 2016). Sa marque propre « Great Value » intègre les produits bio. Le 2e est Kroger (110 Mrds $), possédant 2 778 magasins (2015), avec également sa marque bio, « Simple Truth Organic ».

Viennent ensuite Target (74 Mrds $), avec plus de 1 800 magasins, dont la marque propre naturelle et bio est « Simply Balanced » ; Safeway (36 Mrds $), qui possède plus de 1300 magasins (sa marque propre bio est « Organics ») ; Publix (33 Mrds $), 1 120 magasins, dont certains dédiés au naturel et au bio à l’enseigne GreenWise Market… Mentionnons également le groupe Ahold-Delhaize (magasins Giant, Martins, Stop & Shop), Supervalu, etc.

Selon certains, le groupe Kroger serait devenu le n°1 de la distribution des produits naturels et bio dans le pays, devançant même la chaîne spécialisée Whole Foods. Mais pour d’autres, il s’agirait de Costco, entreprise de commerce de gros qui possède une chaîne de 705 dépôts vendant sur le principe du club-entrepôt (warehouse club) avec adhésion. À noter qu’un grand nombre de ces leaders de la distribution conventionnelle (Walmart, Kroger, Target, Safeway, Costco…) ont été accusés d’avoir fraudé sur l’étiquetage, affichant des produits comme bio alors qu’ils ne l’étaient pas, ou d’avoir acheté des produits bio en provenance de sources à l’éthique discutable.

Si on estime le nombre de magasins spécialisés à environ 20 000 (contre 12 500 en 2001), suite à de nombreux regroupements et acquisitions, 2 chaînes nationales représentent à elles seules près de la moitié du marché des magasins spécialisés.

La première, Whole Foods Market, fondée en 1980, affiche environ 420 magasins, pour un CA total de 15,7 Mrds $ (tout n’étant pas du bio), avec 25 % de part du marché bio en réseau spécialisé. Longtemps symbole d’un choix et d’une qualité bio élevés, l’entreprise a néanmoins connu un fléchissement face à la concurrence du conventionnel, avec le reproche d’avoir des prix élevés, d’offrir nombre de références non bio et même de frauder sur le poids des denrées. Cela l’a amenée entre autres à créer un nouveau concept de magasins, baptisés 365 (3 magasins à ce jour, 16 annoncés pour 2017), plus petits, avec des prix plus bas, inférieurs à ceux de Kroger et du challenger bio Trader Joe’s, et une quantité élevée de produits de marque propre, ce qui n’est pas le cas dans les Whole Foods Markets.

Avec environ 24 % du CA bio fait dans le réseau spécialisé, le n°2 de ce canal est donc Trader Joe’s, affichant 460 magasins en octobre 2016 pour un CA de 13 Mrd $, tout n’étant pas non plus des produits bio : à l’instar de Whole Foods, la chaîne offre, outre des gammes bio et naturelles, des produits d’épicerie fine ou des spécialités étrangères, environ 4 000 références au total, dont 80 % à marque propre.

La moitié restante du CA du bio fait par les magasins spécialisés est réalisée par les innombrables autres acteurs de ce canal, magasins indépendants ou chaînes plus ou moins importantes, comme Big Bear Natural Foods (5 magasins), Earth Fare (36), Fresh Thyme Farmers Market (47) ou Sprouts Farmers Market (240). Impossible de tous les citer.

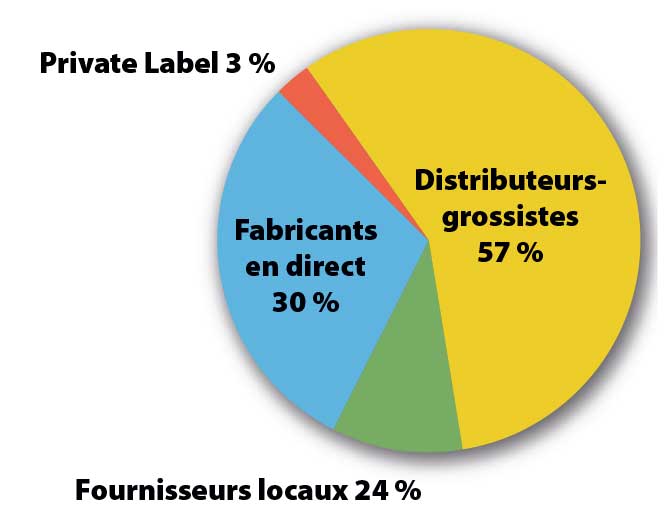

Dans le circuit spécialisé, 30 % seulement des produits proviennent directement des fabricants : la majorité arrive dans les magasins via des distributeurs-grossistes (voir graphique), pour des raisons financières en général, dès lors qu’il s’agit de gros volumes.

De toute façon, pour une marque étrangère, un importateur est nécessaire : c’est lui qui fixe les prix et s’occupe du marketing. Peu sont néanmoins spécialisés en bio aux USA et il est important de connaître la qualité de leur réseau de distributeurs et de « brokers » (courtiers).

Ces importateurs travaillent en effet avec des distributeurs (certains ne sont que régionaux : les plus importants en bio au niveau national sont KeHE et Albert’s Organics, filiale de United Natural Foods), qui se chargent de livrer les produits aux détaillants, mais ne s’occupent pas de la promotion sur le lieu de vente. Les personnages-clés sont en fait les brokers (les importateurs ont souvent leur propre réseau), faisant l’interface entre les marques, les distributeurs et les détaillants. Connaissant bien leur marché, capables de trouver importateurs et distributeurs, ce sont eux qui interviennent pour motiver la force de vente des importateurs et peuvent aussi visiter les détaillants pour optimiser la mise en place. Une optimisation indispensable, car les rayons américains se distinguent par une densité incroyable de produits, avec une mise en valeur perfectible, qui représente souvent un point faible. L’essentiel de la communication passe dès lors par ce qui se passe en dehors des magasins (publicité, réseaux sociaux) et par des produits qui doivent se présenter sous leurs meilleurs atours.

Ces importateurs travaillent en effet avec des distributeurs (certains ne sont que régionaux : les plus importants en bio au niveau national sont KeHE et Albert’s Organics, filiale de United Natural Foods), qui se chargent de livrer les produits aux détaillants, mais ne s’occupent pas de la promotion sur le lieu de vente. Les personnages-clés sont en fait les brokers (les importateurs ont souvent leur propre réseau), faisant l’interface entre les marques, les distributeurs et les détaillants. Connaissant bien leur marché, capables de trouver importateurs et distributeurs, ce sont eux qui interviennent pour motiver la force de vente des importateurs et peuvent aussi visiter les détaillants pour optimiser la mise en place. Une optimisation indispensable, car les rayons américains se distinguent par une densité incroyable de produits, avec une mise en valeur perfectible, qui représente souvent un point faible. L’essentiel de la communication passe dès lors par ce qui se passe en dehors des magasins (publicité, réseaux sociaux) et par des produits qui doivent se présenter sous leurs meilleurs atours.

Michel Knittel