Après des années de croissance à deux chiffres, la distribution spécialisée bio allemande se retrouve, depuis plus d’un an, dans une phase de ralentissement de son chiffre d’affaires. Quelle est la réaction du secteur face à la montée en puissance, notamment de la GMS ? Pourquoi certaines formules de distribution s’en sortent mieux que d’autres ? ECOZEPT propose une analyse qualitative de l’environnement concurrentiel…

Depuis déjà novembre 2015, la distribution spécialisée bio allemande mène une réflexion sur un « modèle d’avenir viable » de son secteur. Au centre des interrogations : Comment les magasins spécialisés bio peuvent mieux se démarquer de la distribution conventionnelle ? ou encore Comment fidéliser les transformateurs et leurs marques bio ? L’enjeu est de taille et il est urgent d’agir : en 2016, le chiffre d’affaires bio en GMS progresse de 15 points, donc au même rythme que la production bio allemande : après des années de stagnation, les surfaces font (enfin) un bond de 15 %.

Et la distribution spécialisée bio ? Le chiffre d’affaires des grossistes et magasins spécialisés bio avance à très faible niveau courant 2016 : seulement 5 % de progression par rapport à l’année précédente. Pire encore, courant 1er trimestre 2017, le chiffre d’affaires généré dans les magasins spécialisés bio recule de 2,3 % par rapport à la même période de l’année précédente – du jamais vu depuis que BioHandel publie ses « Umsatzbarometer ». Cette baisse, enregistrée sur des surfaces à périmètre constant, s’explique en partie par la pression sur les marges au niveau des magasins, sachant que le chiffre d’affaires généré par les grossistes bio (le BNN-Handelsbarometer-BNN: Bundesverband Naturkost Naturawaren e.V.) progresse de 4,4 points pendant la même période.

Et la distribution spécialisée bio ? Le chiffre d’affaires des grossistes et magasins spécialisés bio avance à très faible niveau courant 2016 : seulement 5 % de progression par rapport à l’année précédente. Pire encore, courant 1er trimestre 2017, le chiffre d’affaires généré dans les magasins spécialisés bio recule de 2,3 % par rapport à la même période de l’année précédente – du jamais vu depuis que BioHandel publie ses « Umsatzbarometer ». Cette baisse, enregistrée sur des surfaces à périmètre constant, s’explique en partie par la pression sur les marges au niveau des magasins, sachant que le chiffre d’affaires généré par les grossistes bio (le BNN-Handelsbarometer-BNN: Bundesverband Naturkost Naturawaren e.V.) progresse de 4,4 points pendant la même période.

La recherche des raisons pour cette évolution amène certains experts à remettre l’argument « one-stop-shopping » sur le tapis : ce serait le comportement du consommateur allemand qui préfère davantage faire ses courses dans un seul magasin, au lieu de se déplacer dans plusieurs (86 % le disent selon un récent sondage du IFH – Institut für Handelsforschung). Cette demande serait donc largement mieux satisfaite par les quelques 36 000 points de vente de GMS, que par les 2 600 magasins spécialisés bio, au nombre stagnant depuis des années.

Mais les raisons sont surement plus profondes et multiples. Premièrement, la GMS allemande, y compris le discount, sait exploiter cet « avantage intrinsèque » de sa présence géographique, non seulement en étoffant sa gamme de produits bio mais aussi en se métamorphosant en un espace de détente, voire de loisir ou d’évènement, avec une offre de plus en plus « convenience », des distributeurs de café chaud, des espaces restauration, etc.

Parallèlement, leurs gammes proposées répondent aux préoccupations actuelles des consommateurs, notamment en ce qui concerne la « santé personnelle » et le « lifestyle » (superfood, produits végétaliens, produits sans gluten, etc.) mais aussi le « développement durable » (produits bio, produits issus du commerce équitable, produits issus de la permaculture, comme c’est le cas chez « Real,- »

À titre d’exemple, les acteurs du marché estiment que le réseau spécialisé bio allemand aurait pu mieux profiter de la tendance végétalienne (cf. aussi notre analyse dans le N° 71 de Bio Linéaires).

La communication employée est parfaitement adaptée aux futurs clients, les « smart natives » : depuis quelques années, des vidéos Youtube (mettant en scène les efforts de la grande distribution en matière de qualité et de « régionalité ») inondent les médias sociaux et des « pop-up stores » émergent. Aussi, l’effort de communication est fait au point de vente, donc à l’endroit où la plupart des consommateurs prennent leur décision d’achat.

Mais la concurrence ne vient pas que de la GMS. Les autres canaux de distribution, progressent aussi plus fort que le réseau spécialisé bio. D’abord la vente directe qui a le vent en poupe depuis que le consommateur a découvert les avantages et bienfaits des produits régionaux.

L’autre format de distribution qui progresse à grands pas, ce sont les « Drogeriemärkte », un format typiquement allemand et inconnu en France. Ces magasins entre 300 à 600 m² ressemblent parfois à des para-pharmacies mais avec une offre importante en produits alimentaires secs ainsi que des produits d’entretien. Les enseignes les plus connues sont « dm » et « Rossmann ». Elles regroupent à elles seules environ 6 000 points de vente. « dm » est l’enseigne avec l’offre la plus complète en produits bio et sa part de marché du bio dans les ventes alimentaires chez « dm » est estimée à 60 %. L’enseigne dispose également d’une offre complète en cosmétique bio et naturelle. Pendant des années « dm » a maintenu une coopération étroite avec Alnatura dont il a distribué les produits en exclusivité (en plus des points de vente Alnatura). Mais c’est en 2016 que « dm » a décidé de lancer sa propre marque bio « dm bio » (cf. aussi notre analyse dans le Bio Linéaires N° 69). Parallèlement, « dm » a récemment conclu un partenariat avec la marque « Naturland », 2e association allemande de producteurs bio.

L’intérêt que porte la distribution conventionnelle envers les produits bio s’exprime aussi en terme politique. À noter la création, fin 2016, de la fédération ÖLD (« Ökologisch engagierte Lebensmittelhändler und Drogisten »), qui réunit les « distributeurs conventionnels engagés écologiquement » suivants : Budni, dm, Globus, REWE Group et tegut. Cette organisation rejoint aussitôt le BÖLW, l’organisation faîtière du secteur bio en Allemagne et peut-être le plus grand organe de lobbying. Le BÖLW justifie cette décision par « le rôle important » que jouent ces détaillants dans le développement des produits bio dans ce type de circuit.

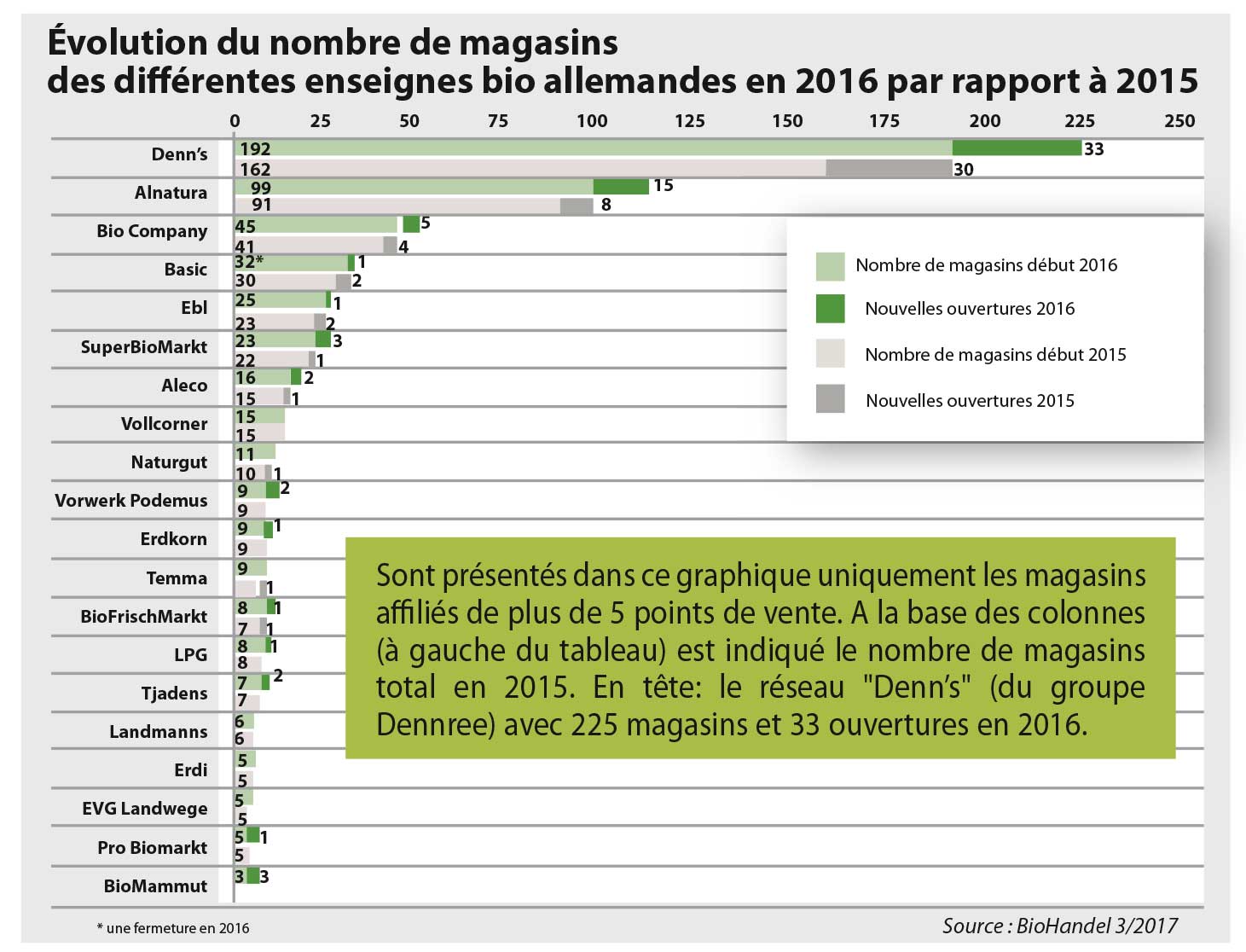

La situation se résume ainsi : alors que les deux grandes « filialistes » à envergure nationale (Alnatura et Dennree avec son réseau de magasins denn’s) mènent une « bataille d’expansion sans pitié » dans les grandes agglomérations allemandes, les magasins indépendants encaissent les effets collatéraux et sont mis à mal. Seulement, d’après les experts du secteur, ce seraient justement ces magasins indépendants avec lesquels le consommateur s’identifie le mieux – et non pas avec les grandes chaines de type Denn’s ou Alnatura, souvent critiquées par des fournisseurs à cause de leurs pratiques de référencement « proches de celles de la GMS ».

1-Mieux conseiller les clients (au service arrière fromage ou concernant la gamme de vins biologiques), mais aussi mieux expliquer les avantages des produits bio par rapport aux produits conventionnels et aussi par rapport aux produits bio proposés chez les distributeurs conventionnels. Sur ce point, le BNN (Bundesverband Naturkost Naturwaren) compte beaucoup sur son cahier des charges interne et son futur logo unique pour l’ensemble du secteur. Alors que le cahier des charges existe depuis longtemps et connait des mises à jour fréquentes, la marque quant à elle, doit être encore validée : plusieurs ébauches du visuel existent et sont discutées (cf. encadré ci-dessous). Une décision est attendue pour début 2018.

Pour se différencier des circuits conventionnels, le BNN préconise une communication généraliste (indépendante de chaque enseigne), sur les avantages de ce type de point de vente. Un élément central dans cette communication sont les SRL (Sortimentsrichtlinien – un cahier des charges développé par les magasins spécialisés bio allemands réunis au sein du BNN qui se prononce sur les productions non couvertes par le cahier des charges européens). Plusieurs versions de la future marque sont en discussion et l’initiative reste controversée. Certains regrettent que le préfix « Bio » ou « Öko » (les deux préfixes protégés par le règlement européen bio) n’apparaisse pas dans les propositions actuelles :

2-Coopération avec les paysans-fournisseurs régionaux, voire locaux, notamment en ce qui concerne le pain et la charcuterie : la présence des boulangers et charcutiers, peut aider à créer une certaine « culture des saveurs régionales » en offrant des produits fabriqués artisanalement dans les environs du magasin. Ces efforts en matière « création de confiance » devront être accompagnés par des évènements de dégustation, des séances de cours de cuisine ou encore en associant des livres de recette authentiques (cf. l’exemple de la coopération Tagwerk –Vollcorner à Munich dans l’encadré). Certains gérants allemands affirment même, que « dans un monde qui devient de plus en plus digital, certains consommateurs commencent à rechercher une expérience analogue » et une certaine sécurité dans leur acte d’achat.

2-Coopération avec les paysans-fournisseurs régionaux, voire locaux, notamment en ce qui concerne le pain et la charcuterie : la présence des boulangers et charcutiers, peut aider à créer une certaine « culture des saveurs régionales » en offrant des produits fabriqués artisanalement dans les environs du magasin. Ces efforts en matière « création de confiance » devront être accompagnés par des évènements de dégustation, des séances de cours de cuisine ou encore en associant des livres de recette authentiques (cf. l’exemple de la coopération Tagwerk –Vollcorner à Munich dans l’encadré). Certains gérants allemands affirment même, que « dans un monde qui devient de plus en plus digital, certains consommateurs commencent à rechercher une expérience analogue » et une certaine sécurité dans leur acte d’achat.

Le réseau de magasins Vollcorner gère actuellement 15 magasins et un restaurant bio à Munich et ses environs. Depuis 2016, cette enseigne a créé une coopération avec une organisation de producteurs bio régionale qui s’appelle Tagwerk – nos voisins bio” (“tagwerk” étant une ancienne unité de mesure des surfaces agricoles correspondant à 1/3 d’ha). Ce logo garantie au consommateur une production dans les environs de Munich dans un périmètre bien délimité.

Le réseau de magasins Vollcorner gère actuellement 15 magasins et un restaurant bio à Munich et ses environs. Depuis 2016, cette enseigne a créé une coopération avec une organisation de producteurs bio régionale qui s’appelle Tagwerk – nos voisins bio” (“tagwerk” étant une ancienne unité de mesure des surfaces agricoles correspondant à 1/3 d’ha). Ce logo garantie au consommateur une production dans les environs de Munich dans un périmètre bien délimité.

3-Développer et consolider une gamme de « produits uniques », distribuée exclusivement en réseau spécialisé. Sur ce point, une discussion très controversée s’est déclenchée, depuis que Davert, un des acteurs historiques, a proposé sa marque aussi en GMS et notamment chez le Drogeriemarkt dm. Mais ceci n’est que la partie émergée de l’iceberg : depuis un certain temps déjà, les associations de producteurs bio allemands, telles que Naturland ou Bioland proposent leur marque dite « de producteur » aux grands de la GMS allemande (Edeka, Rewe). Même Demeter a ouvert, un petit peu plus sa porte aux enseignes discount : après des discussions âpres en 2016, le seuil minimum du pourcentage du chiffre d’affaires généré avec la vente de produits bio a été fixé à 10 % seulement. Certaines enseignes comme « tegut » avec ces quelques 270 magasins, le dépassent depuis des années déjà. Aldi arrive en 2016 à plus de 5 %.

4-Il ne suffit plus de compter sur la seule présence d’une forte marque bio dans son rayon, il faut désormais la « charger en histoires » : le « storytelling » autour des marques, ses valeurs et ses origines serait d’après certains experts une des clefs pour reconquérir ou encore pour fidéliser ses clients. Un exemple de réussite dans ce domaine est BioPlanète – Ölmühle Moog qui a réussi à augmenter ses parts dans les rayons.

5-Spécialisation : par exemple offrir davantage une gamme de produits méditerranéens ou des antipasti, offrir des espaces restauration et des espaces café et-ou détente.

Toutes ces mesures (et bien d’autres) feront encore l’objet de discussions au sein de la filière bio, mais une chose semble certaine : si la distribution spécialisée bio allemande reste sur la trajectoire actuelle, elle disparaitra d’ici 10 ans.

Plus d’informations :

schaer@ecozept.com

Tél. : 04 67 58 42 27

Depuis 2016, Ecozept réalise de façon régulière des zooms sur le marché bio allemand. Un prochain thème sera abordé dans le N°75 (janvier / février 2018).