La Suède est le 7e pays sur lequel Bio Linéaires se penche pour avoir un aperçu de la structure locale de la distribution. La situation y est extrêmement particulière, en comparaison des pays précédemment visités. Si ces derniers se caractérisaient surtout par des nuances de distribution, même parfois importantes, la Suède se distingue par un réseau de magasins bio quasi inexistant, qu’il s’agisse des indépendants ou encore plus de chaînes spécialisées.

Avec 9,8 millions d’habitants, la Suède est un pays de taille moyenne au sein de l’Union Européenne (14e position sur les 28 pays, entre la Hongrie et l’Autriche), mais c’est une nation riche. Le PIB par habitant y est en effet d’environ 58 500 $ (7e du monde), loin devant la France (44 500 $ – 20e ) et l’Allemagne (45 000 – 18e) ou encore les Pays-Bas (51 400 – 11e). Si la Suède est membre de l’UE depuis 1995, elle ne fait cependant pas partie de la Zone Euro : la Couronne suédoise y a donc toujours cours avec un taux de change au 15 décembre 2015 de 1 Couronne suédoise (SEK) = 0,107860 Euro (il faut donc diviser par 10 environ les chiffres de cet article pour obtenir l’équivalent en Euro).

Le mouvement bio y est assez ancien : dès 1940 fut créée la Biodynamiska Foreningen, association biodynamique, KRAV, l’association de promotion et de certification de l’agriculture bio, ayant été fondée quant à elle en 1985. Les Suédois sont dans l’ensemble très sensibles à tout ce qui touche la santé, à l’environnement et au bien-être animal, avec un marché bio bien établi. En 2013, la Suède était en 3e position pour la consommation de produits bio en Europe, avec une proportion de 4,3 % de bio dans la consommation alimentaire totale, derrière le Danemark (8%) et l’Autriche (6%). En valeur absolue (qui doit néanmoins être corrigée avec le coût de la vie), la Suède était alors – avec 106 € de dépense annuelle par personne – à la 6e place dans le monde, entre l’Autriche (127 €) et l’Allemagne (93 €), la Suisse étant en 1re place avec 210 €. En terme de surface cultivée en bio, la Suède est également dans le peloton de tête européen, puisque 16,6 % de la SAU était cultivé en bio en 2014 (en 2e position derrière l’Autriche 19,7 % en 2013) contre 4,14 % en France.

Environ 80 % des produits alimentaires bio sont certifiés/labellisés par KRAV, le reste étant certifié d’après le label européen. 8 Suédois sur 10 consomment des aliments bio sur une base régulière et 30 % des Suédois déclarent aujourd’hui acheter des produits certifiés KRAV aussi souvent qu’ils le peuvent.

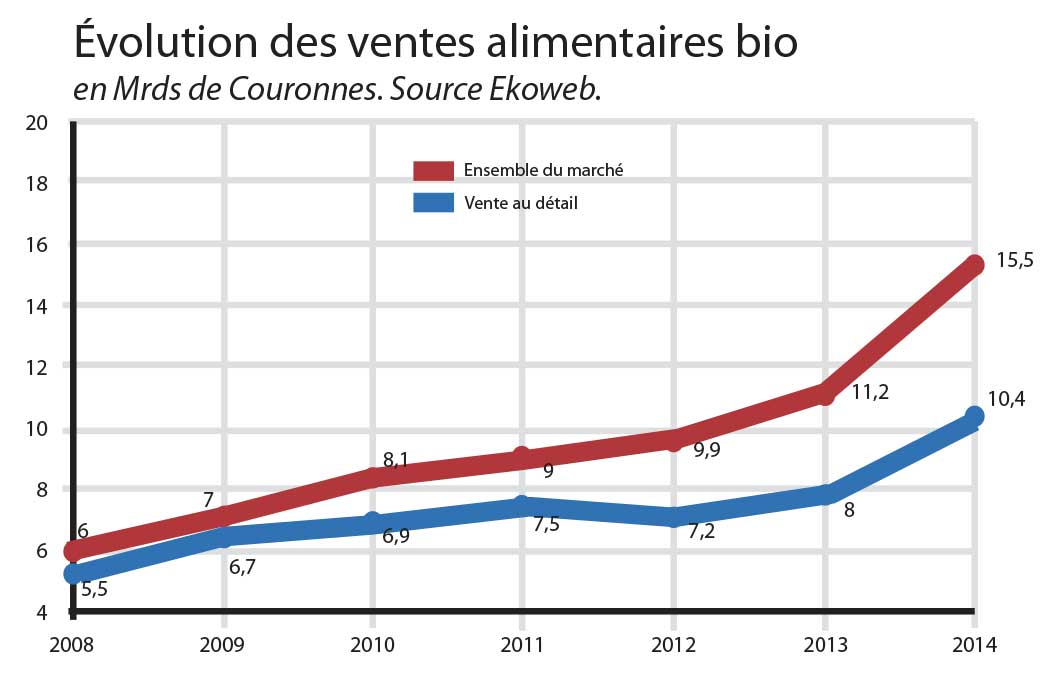

Le marché bio suédois, très mature, a crû de façon constante ces dernières années, même s’il a connu un léger recul en 2012 (+ 36 % en 2008, … + 13 % en 2013). Avec + 38 %, 2014 a été une année record, 15 à 20 % de croissance étant attendus pour 2015. La Suède est considérée comme étant le pays avec la plus grande croissance de la consommation bio au monde.

De 6 Mrds de SEK en 2008 (5,5 pour la vente au détail seule), le marché est passé à 15,5 Mrds de SEK en 2014, dont 10,4 pour la vente au détail (voir graphique).

Les produits les plus consommés sont les produits laitiers, suivis des fruits et légumes, du café, thé et produits secs. À noter que la production intérieure ne couvre absolument pas la demande, notamment sur les produits transformés, et que le pays est ainsi largement importateur, sachant que si de plus en plus de consommateurs veulent du bio, ils privilégient le bio suédois (œufs, produits laitiers, viande), d’où de régulières pénuries, qui freinent même la croissance. L’augmentation record de 2014 a cependant été relativement uniforme sur l’ensemble des produits. Point important : la consommation institutionnelle (cantines des écoles maternelles et primaires, où les repas sont gratuits, hôpitaux et autres institutions publiques) est considérée comme étant un des moteurs notables de ce développement, l’objectif officiel étant d’atteindre à court terme 25 % de produits bio dans toutes les municipalités.

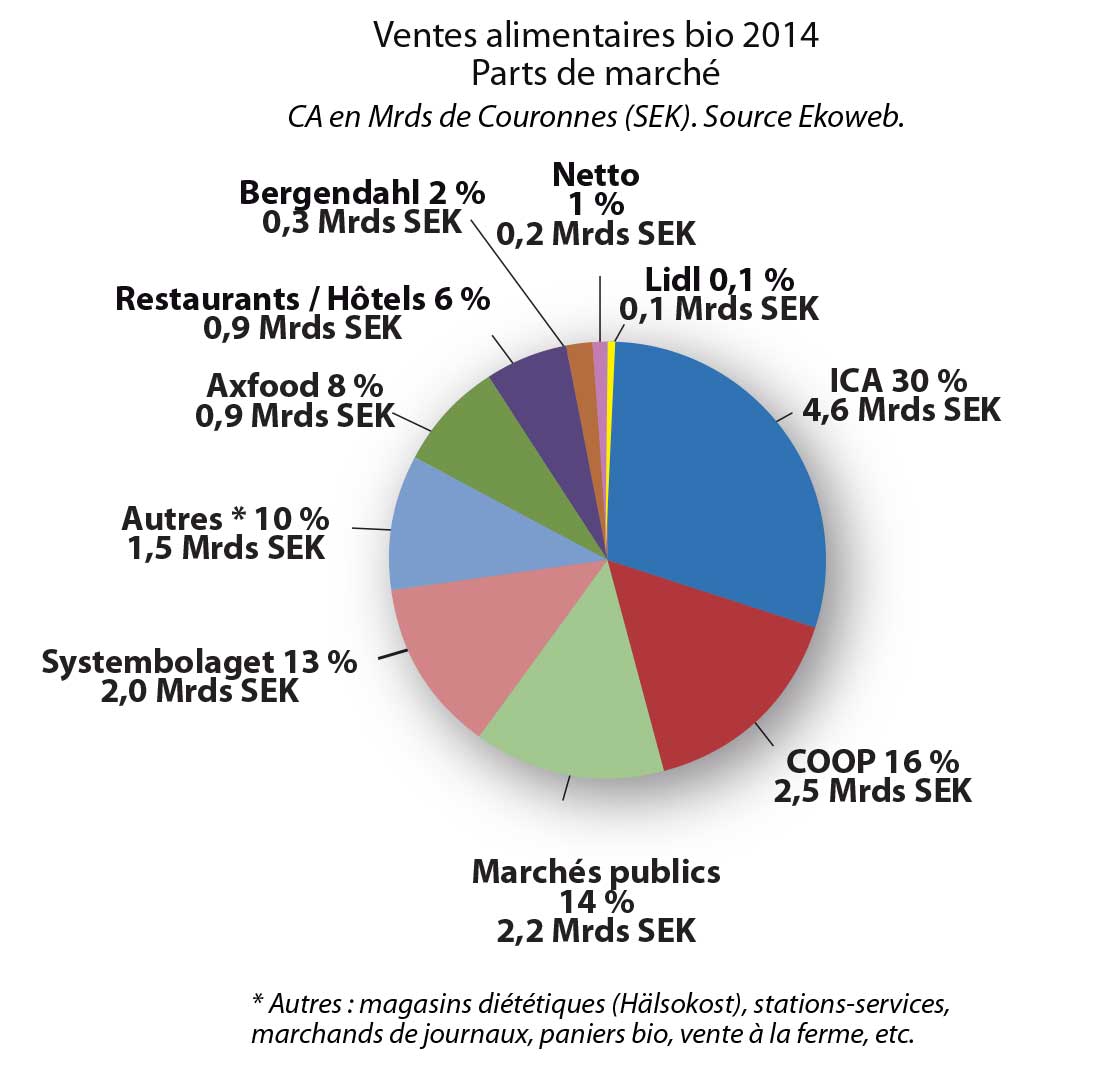

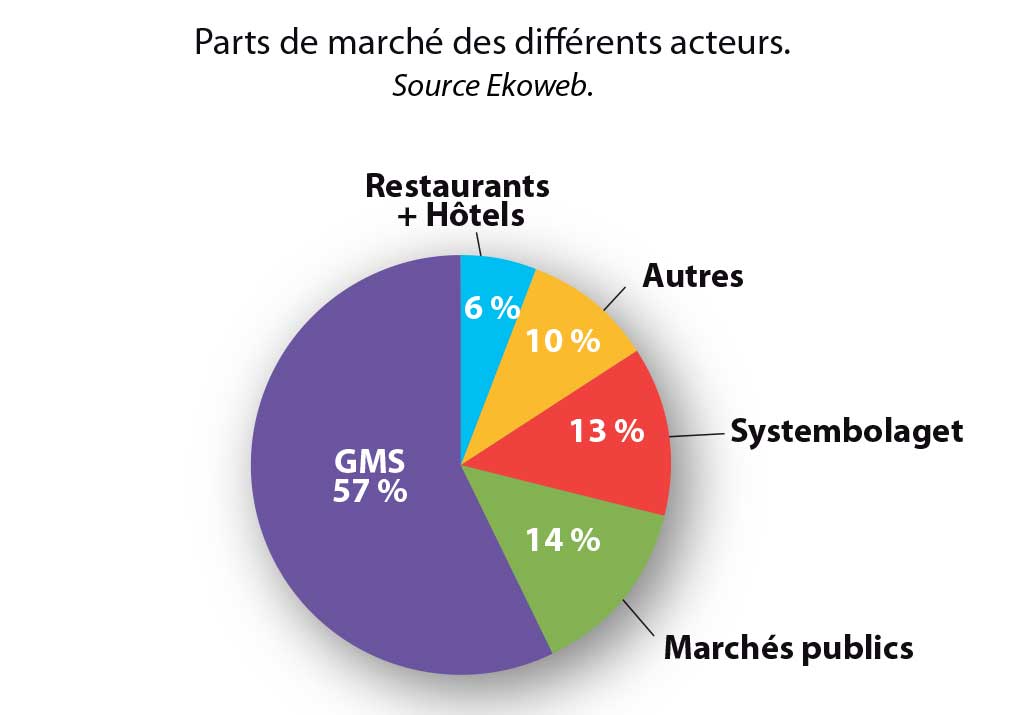

Un marché hautement concentré sur la grande distribution

Un marché hautement concentré sur la grande distributionÀ l’instar de la plupart des pays, la GMS est le circuit n°1 de la vente des produits alimentaires bio, détenant près de 60 % de ce marché qui s’est monté au total à 15,5 Mrds de SEK en 2014. Elle est suivie par les marchés publics (14 %), les Systembolaget (13 %), les restaurants et hôtels (6 %), les « autres circuits » représentant 10 %.

Les Systembolaget (dont le nom signifie littéralement « entreprise du système ») nécessitent bien entendu une explication. C’est une chaîne de 420 magasins de vins et de spiritueux appartenant à l’État suédois, qui détient le monopole des ventes au détail de boissons alcoolisées de plus de 3,5° pour en freiner la consommation. S’y ajoutent environ 520 « agents » dans les petites villes et dans les zones rurales. Plus de 150 références bio y sont proposées, dont environ 75 % de vin, 18 % de bière, 4 % de cidre et 4 % d’autres spiritueux. En 2014, le volume des ventes a bondi de 83 %.

Les « autres circuits » correspondent quant à eux à des canaux très différents, qui vont des magasins de produits naturels (hälsokostbutiker, sur lesquels nous reviendrons), avec 900 Mio de SEK en 2014, les stations-services, épiceries de proximité et marchands de journaux (100 Mio de SEK), la vente de paniers bio (idem), les marchés fermiers (idem), les ventes directes de producteurs (idem). 200 Mio de SEK sont encore répartis entre les magasins spécialisés (specialbutiker), magasins bio (ekologiska butiker) et autres…. Les magasins spécialisés dans l’alimentation bio sont donc quasiment inexistants.

De fait, la vente des produits bio est un quasi « oligopole », entre les mains des 3 principales enseignes de la grande distribution, à savoir ICA, Coop et Axfood, qui détiennent à eux seuls 80 % de la vente au détail, quand bien même la proportion de bio dans leur assortiment n’est que de quelques %. Profitant de l’explosion de la bio, tous les acteurs de la GMS ont néanmoins connu une croissance à deux chiffres ces dernières années.

Si le marché bio s’est développé rapidement à partir des années 80, il fut au début limité aux marchés à la ferme et à certains magasins de produits naturels (Hälsokostbutiker). 1983 vit l’apparition de la première vente en supermarché à relative grande échelle, avec une collaboration entre la coopérative fermière Samodlarna et la chaîne de grande distribution Konsum, appartenant à l’Union des Coopératives Suédoises, passée en 2001 sous l’enseigne Coop. En 1999, ses magasins Gröna Konsum se targuaient d’avoir, avec 4,5 % de produits bio, la plus forte proportion de toute l’Europe. Côté magasins spécialisés, à l’instar des Reformhäuser allemands n’investissant pas dans l’alimentaire bio, les Hälsokostbutiker ont continué sur leur voie traditionnelle (voir ci-après), sans focaliser sur le bio. Mais, si l’Allemagne a vu ensuite l’explosion des Bioläden, centrés sur le bio, tel n’a pas été le cas en Suède.

En Suède, il n’existe donc quasiment pas de « magasins bio » stricto sensu, les quelques essais n’ayant pas connu de grand succès. Leur nombre atteint à peine 10 ou 20 dans tout le pays, situés principalement dans les 3 plus grandes villes, à savoir Stockholm, Göteborg et Malmö. Sur Stockholm par exemple, on trouvera Green Earth, Eko Wera, Goodstore, ECOIST Butik & Café, Ekodirekt, Primör (magasin végétarien), Ekologiska Barnmatsbutiken (spécialisé bébés et enfants), etc. Il n’y a donc bien sûr aucune chaîne de supermarchés bio, comme on peut les trouver en Allemagne ou en Espagne.

Seul changement récent en la matière, l’ouverture en juin 2014 à Stockholm de Paradiset, le premier supermarché bio du pays. Sur 1 600 m² sont proposés des produits bio (80 % de l’assortiment), végétariens, de l’alimentaire et de l’hygiène, ainsi qu’un restaurant. Leur argument est d’avoir une offre majoritairement bio, à l’inverse des leaders de la GMS. Paradiset prévoit d’ouvrir un 2e magasin en 2016, le projet étant d’en avoir 4 en 2017.

Comme lu précédement, 3 acteurs principaux de la GMS détiennent à eux seuls 80 % de la vente au détail de l’alimentaire bio. Le premier est ICA, société créée en 1938 qui réalise au total un CA de plus de 50 Mrds de SEK. Elle gère différents magasins à son enseigne depuis les ICA Nära de proximité jusqu’aux hypermarchés ICA Kvantum (une centaine), ce qui représente 1 350 magasins en Suède et 2 150 en Scandinavie. En 2014, les ventes bio ont atteint 4,6 Mrds de SEK (+ 55 % vs. 2013). 7,7 % de l’assortiment est bio avec environ 1 100 références en 2013, dont celles à leur marque propre bio « I Love ECO ».

Vient ensuite Coop (KF Group, Union des Coopérateurs Suédois, créée en 1899) qui exploite 800 magasins sous les enseignes Coop Konsum, Coop Forum, Coop Nära (magasins de proximité), Coop Extra ou et Bygg. Son CA total est d’environ 23 Mrds de SEK. En 2014, les ventes bio ont atteint 2,5 Mrds de SEK (+ 40 % vs. 2013). 7,7 % de l’assortiment est bio (2 270 références en 2013, dont leur marque propre « Änglamark » vendue depuis maintenant 20 ans). Le 3e acteur principal est Axfood, entreprise née en 1964, qui possède les enseignes Hemköp (environ 180 points de vente) ainsi que Willys (environ 190 magasins), pour un CA total de 38,5 Mrds de SEK. En 2014, les ventes bio ont atteint 1,2 Mrds de SEK (+ 40 % vs. 2013). 4,7 % de l’assortiment est bio également (1 550 références en 2012, dont une partie sous leur marque propre Garant Ekologiska).

Mentionnons aussi Bergendahl, société familiale au CA total de 10,5 Mrds de SEK, qui possède les enseignes City Gross (30 magasins) et Matöppet (75 magasins), certains points de vente étant des franchises. En 2014, la part de l’entreprise dans le marché bio est passée de 1,6 à 2,3 % (1 070 références en 2013). Quant à Lidl Suède, sa part dans le marché est passée de 0,5 à 1,5 %.

Comme dans de nombreux pays, ces acteurs de la grande distribution possèdent en même temps une activité de grossiste. C’est le cas de Dagab qui appartient à Axfood, mais qui livre également des indépendants. Parmi les autres grossistes actifs dans l’alimentaire bio en Suède, on mentionnera Kung Markatta (avec une marque propre et 50 autres comme distributeur), Dagsmeja, et Biodynamiska Produkter (plus de 1000 produits bio et biodynamiques). Biodynamiska Produkter a créé la plate-forme Ekolådan, qui livre des paniers bio. Est aussi à citer par exemple BioFood qui est en même temps fabricant (300 références) et grossiste (150 marques).

Les Hälsobutiker ou Hälsokostbutiker sont à la Suède ce que les Health Food Stores sont au Royaume-Uni et les Reformhäuser à l’Allemagne. On n’y trouve pas d’aliments frais, mais surtout des produits diététiques et pour sportifs, du raw food, des thés bio, de la cosmétique naturelle et bio, etc. et bien sûr un important assortiment de compléments alimentaires et de médicaments « naturels » (phytothérapie). Leur nombre est d’environ 500, la majorité appartenant à des chaînes, avec parfois des magasins en franchise : Life (220 magasins), Hälsokraft (71), Nature Livets Apotek (20) et Hälso för alla (13). Proportionnellement à la population leur nombre est énorme : 500 pour 9,9 millions de Suédois, contre 1 700 Reformhäuser pour 81 millions d’Allemands. En 2014, le marché de ces produits vitaminés et de nutrition (partagé avec les 1 300 pharmacies suédoises, dont une bonne partie sont des entreprises d’Etat), a atteint 4,6 Mrds de SEK, connaissant une croissance annuelle de l’ordre de 3 à 4 % les dernières années. Parmi les grossistes fournissant ce type de magasins figurent HKC (Hälsokostcentralen, 6 500 produits de 500 marques), Hans Frejborg (qui appartient à la chaîne Life) et Tamro (distributeur pharmaceutique).

La part de marché des Hälsokostbutiker dans la bio au sens strict est bien sûr insignifiante. Ils ne participent pas directement à l’explosion du marché bio, dont les prévisions pour l’avenir sont des plus optimistes. Les extrapolations donnent en effet un doublement du marché d’ici 2025, avec 38,6 Mrds de SEK soit plus de 4 Mrds d’€, avec néanmoins la crainte du manque de produits d’origine locale, tant en produits agricoles qu’en produits manufacturés. Mais la perspective reste néanmoins enthousiasmante.

Tous nos remerciements à Cecilia Ryegård, rédactrice chez Ekoweb, cabinet d’études et magazine spécialisé du monde la bio en Suède et source d’une grande partie des présentes données.