Avec 8,4 Mio d’habitants et une superficie équivalente à 6 % du territoire français, la Suisse est un des plus petits pays du continent européen. Mais c’est par contre un des pays les plus riches du monde, étant au 4e rang pour le PIB par habitant. Et concernant la consommation bio, elle est le n°1 mondial, avec 262 € par personne en 2015.

La Suisse fait incontestablement partie des pays pionniers en matière d’agriculture biologique. Ses débuts remontent en effet aux années 1930, dans la mouvance des Cours aux agriculteurs que Rudolf Steiner donna à partir de 1924, suite auxquels de nombreux cultivateurs commencèrent à pratiquer l’agriculture biodynamique. Dans les années 1940 apparut également une agriculture organo-biologique, non liée à la philosophie anthroposophique de Rudolf Steiner, mais directement inspirée de l’agriculture « naturelle » née au début du 20e siècle à partir du Lebensreformbewegung (« Mouvement pour la réforme de la vie »).

En 1980, un cahier des charges bio commun fut créé à l’initiative de plusieurs associations bio : FiBL (Institut de recherche de l’agriculture biologique, né en 1973), Demeter, Biofarme, Bioterra et Progana. En 1981 fut fondée l’Association des groupements de producteurs biologiques suisses, devenue Bio Suisse en 1997, qui lança son label bio, le Bourgeon. L’agriculture bio fut d’abord reconnue par certains cantons, puis au niveau fédéral en 1992. Enfin, une réglementation officielle (Ordonnance bio) entra en vigueur le 1er janvier

En 1980, un cahier des charges bio commun fut créé à l’initiative de plusieurs associations bio : FiBL (Institut de recherche de l’agriculture biologique, né en 1973), Demeter, Biofarme, Bioterra et Progana. En 1981 fut fondée l’Association des groupements de producteurs biologiques suisses, devenue Bio Suisse en 1997, qui lança son label bio, le Bourgeon. L’agriculture bio fut d’abord reconnue par certains cantons, puis au niveau fédéral en 1992. Enfin, une réglementation officielle (Ordonnance bio) entra en vigueur le 1er janvier

Pour pouvoir être vendu comme bio, un produit doit être conforme à cette Ordonnance, sachant que le cahier des charges du Bour- geon (Bio Suisse), qui existe toujours, va par ailleurs beaucoup plus loin sur de nombreux critères. On notera qu’il existe aussi d’autres logos bio, correspondant à certains circuits ou types de produits (Kagfreiland pour la viande et la charcuterie, Migros Bio dans la chaîne Migros, Naturaplan chez Coop, Bio Natur Plus dans les ma- gasins Manor, etc.). Il existe une reconnaissance mutuelle des certi- fications bio entre la Suisse et l’UE, et depuis juin 2009, le certificat de contrôle entre les Etats membres de l’UE et la Suisse n’est plus obligatoire.

En 2015, 12,8 % de la surface agricole utile du pays était culti- vée en bio par 6 092 producteurs (dont 5 996 selon le cahier des charges Bio Suisse). En 2014, la Suisse était en 7e rang mondial pour le pourcentage de SAU bio.

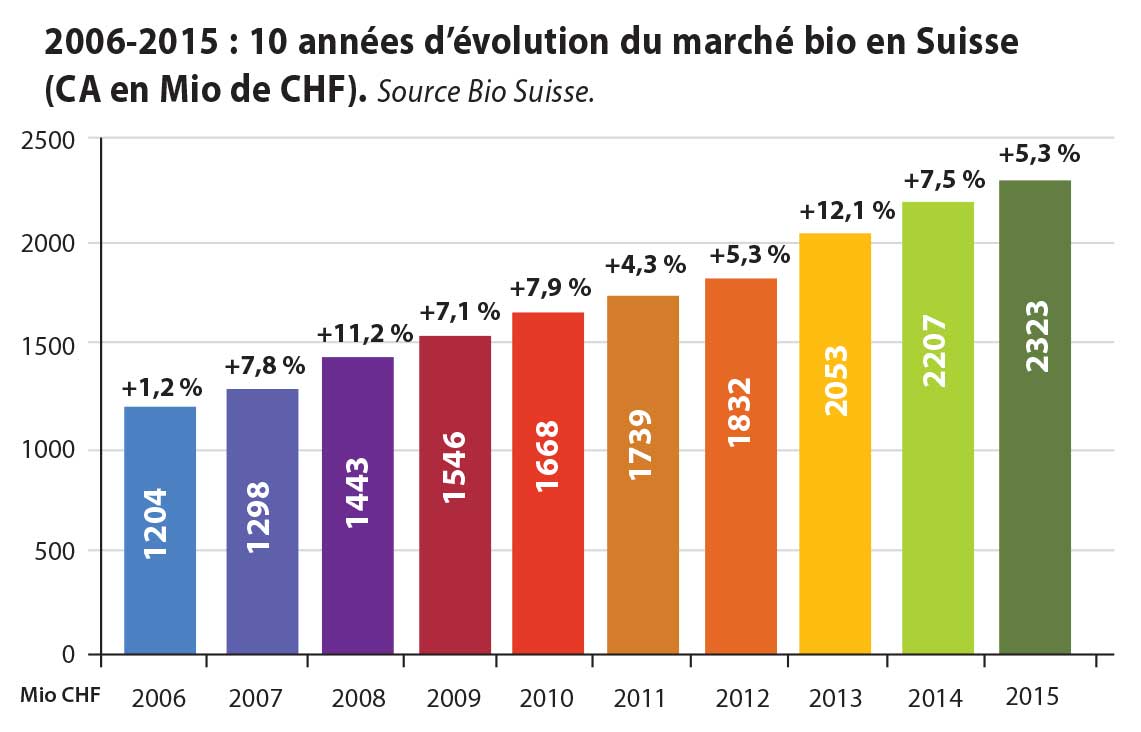

Se montant à 2,32 Mrd CHF (francs suisses) soit 2,14 Mrd d’€ en 2015 (le quart du marché allemand, alors que la Suisse est 10 fois moins peuplée !), le marché helvétique était le principal marché bio européen en dehors de l’Union européenne et le 5e d’Europe.

Il a augmenté de 5,3 % en 1 an et a quasiment doublé en 10 ans (1,185 Mrd CHF en 2005). En 1997 il se montait à 489 Mio CHF. Cette performance en fait également un des premiers marchés bio du monde (8e place en 2013). En consommation par habitant, la Suisse est le n°1 mondial avec 280 CHF (262 €) par personne, loin devant le Danemark, n°2 (191 €, chiffres 2015).

Néanmoins, ces dernières années, le marché a souffert d’un court du change favorable au franc suisse, qui a vu le développement du tourisme d’achat dans les cantons frontaliers de la France, de l’Allemagne et de l’Italie (Bâle, Genève, Vaud, Tessin…).

En 2015, le FiBL a réalisé une enquête nationale auprès de 608 personnes représentatives de la population, permettant d’établir un « Baromètre Bio pour la Suisse ». Il en est ressorti que 11 % des sondés achètent très souvent ou même seulement des produits alimentaires bio, 28 % souvent, 43 % occasionnellement et 18 % rarement ou jamais. De son côté, Bio Suisse a réalisé un sondage dans lequel 46 % des personnes avaient déclaré acheter des produits bio chaque semaine (40 % en 2014).

Au total, la part de marché des produits alimentaires bio était de 7,7 % en 2015, contre 7,1 % en 2014 (et 4 % en 1998). Ce sont les produits frais qui sont surtout achetés (1,148 Mrd de CHF : part de marché 10 %), avec une proportion de presque 2/3 dans le panier d’achat bio. Les produits préemballés bio détiennent quant à eux une part de marché de 5,3 %, avec une croissance plus forte (+ 9,1 %) que les produits frais (+ 5,9 %).

La proportion des achats bio est comparable quelles que soient les régions linguistiques : 8 % en Suisse alémanique, 7 % en Suisse romande, 6,9 % en Suisse italienne. Une étude du centre de recherche Agroscope (septembre 2014) avait montré que 73 % des ménages alémaniques avaient acheté bio au cours de l’année précédente, pour 62 % des ménages romands. Au final, comme l’a écrit le magazine Bio Actualités (édité conjointement par BioSuisse et le FiBL) dans son numéro 7/2016, le Baromètre Bio « a aussi révélé que la majorité des consommateurs bio sont des femmes qui ont une formation supérieure et vivent en Suisse allemande ». Il a aussi confirmé une tendance constatée (et pratiquée) par tous les acteurs du secteur, à savoir une attirance très forte pour les productions régionales (plus forte en Suisse romande et italienne).

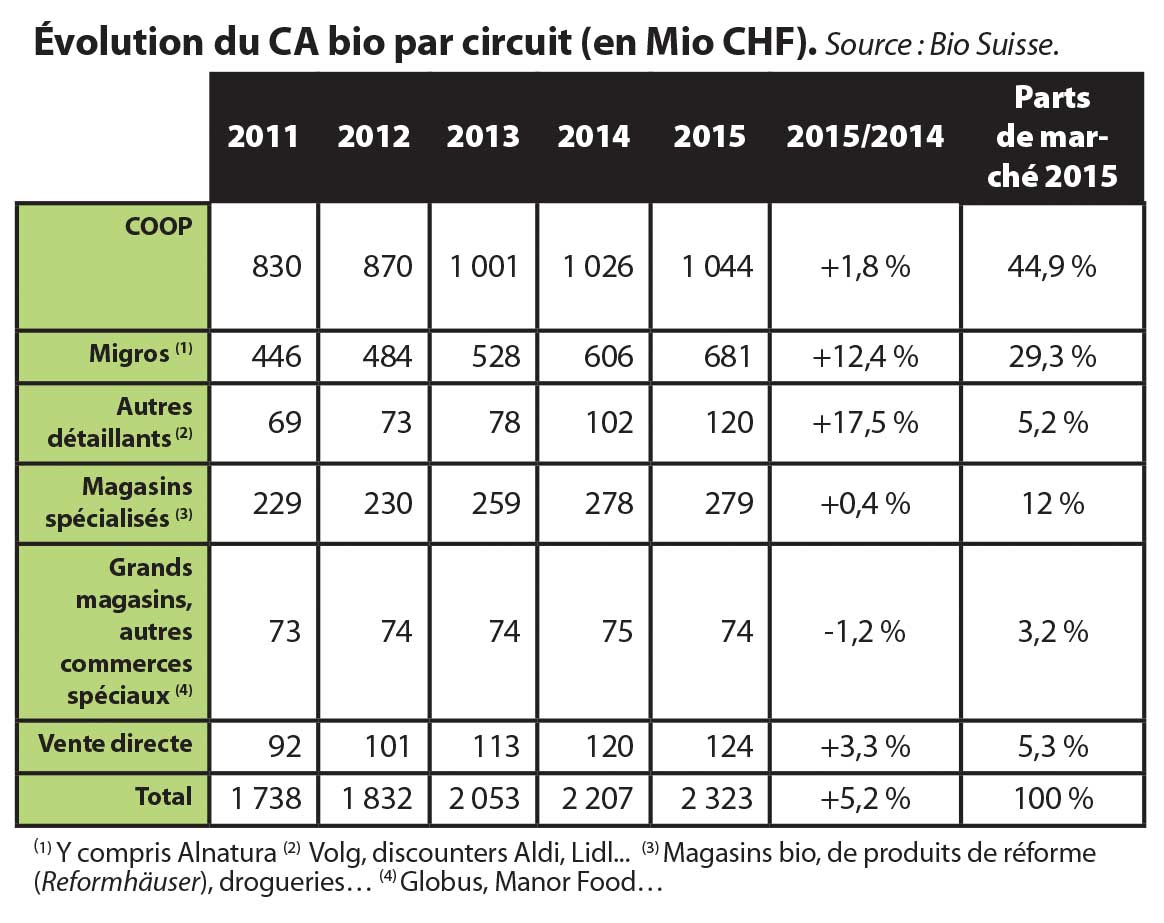

Depuis des années, deux enseignes de la grande distribution – COOP et Migros – accaparent à elles seules les trois quarts du marché bio suisse, au point que les statistiques annuelles de Bio Suisse ne font pas la distinction habituelle GMS/circuit spécialisé mais les isolent spécifiquement. Quant au circuit spécialisé, il ne lui reste qu’une portion congrue, et il ne croît pas avec le marché.

L’acteur n°1 est le groupe COOP, véritable institution en Suisse qui, comme son nom l’indique, est une société à statut de coopérative, née en 1895. Pour le conventionnel, la COOP (28,6 Mrd CHF en 2016) dépasse à peine Migros (27,7 Mrd CHF), mais elle est large- ment devant pour le bio avec environ 45 % de part de marché en 2015 (voir tableau). L’enseigne, qui possède plus de 2 200 points de vente dans le pays, avait lancé sa propre marque bio (certifiée Bour- geon Bio Suisse), Naturaplan, dès1993 (1 700 références en 2013). Elle a aussi – entre autres marques écolo-durables – sa marque de cosmétique bio, Naturaline, certifiée par Ecocert. Depuis 2016, un certain nombre de produits Naturaplan sont également certifiés Demeter, en plus de Bio Suisse. Si la croissance de ses ventes bio a été inférieure à celle du marché en 2015, celles-ci ont néanmoins largement participé à ses bénéfices, et ce encore en 2016, année où l’ensemble des produits « durables et équitables » a représenté 3,9 Mrd CHF, dont 1,3 Mrd pour le bio seul.

Le groupe Migros, né en 1925, est aussi un acteur historique de la Confédération. Fonctionnant avec des coopératives régionales, il possédait 580 supermarchés en 2015, auxquels s’ajoutent (comme la COOP) des magasins spécialisés (bricolage, jardin, sport…). C’est en 1995 que Migros a commencé à vendre des produits bio, notamment sous sa marque propre Migros Bio. Si sa part de marché bio est de loin inférieure à celle de la COOP, sa croissance 2015 a été bien plus forte.

Le groupe Migros, né en 1925, est aussi un acteur historique de la Confédération. Fonctionnant avec des coopératives régionales, il possédait 580 supermarchés en 2015, auxquels s’ajoutent (comme la COOP) des magasins spécialisés (bricolage, jardin, sport…). C’est en 1995 que Migros a commencé à vendre des produits bio, notamment sous sa marque propre Migros Bio. Si sa part de marché bio est de loin inférieure à celle de la COOP, sa croissance 2015 a été bien plus forte.

Parmi les raisons de cette progression figurent entre autres l’introduction des produits bio allemands Alnatura dans la plupart des succursales suisses de Migros, mais aussi le fait que Bio Suisse intègre dans les chiffres Migros ceux des magasins à l’enseigne Alnatura, nés d’un partenariat avec la société allemande éponyme (voir plus loin). En 2016, les produits connotés écologiques ou à valeur sociale ont atteint 2 854 Mrd CHF chez Migros (+ 6,6 %), les ventes de la marque Alnatura ayant doublé.

Les autres détaillants de la GMS, comme Volg (une chaîne de magasins de proximité de Suisse alémanique), Lidl ou Aldi ne détiennent que 5 % environ du marché, et les grands magasins (Globus ou Manor) environ 3 %.

À l’instar de nombreux autres pays, il est difficile de définir (et de quantifier) en Suisse les « magasins spécialisés » vendant des produits bio, qui ne détenaient en 2015 que 12 % du marché, avec une quasi-stagnation des ventes (contre 25 % en 1998 et alors environ 65 % pour Coop et Migros réunis). Dans la catégorie « magasins spécialisés », Bio Suisse inclut en effet pour ses statistiques les magasins bio stricto sensu, mais aussi les drogueries (autre « spécialité » suisse) et les magasins diététiques (magasins de réforme alias Reformhäuser comme en Allemagne) qui tous vendent égale- ment des produits bio. Combien sont ces « magasins spécialisés » ?

En 2008 on les estimait à 350 environ, en regroupant effectivement magasins bio, Reformhäuser, magasins à la ferme ou encore maga- sins de produits équitables. Le site bionetz.ch en liste actuellement 631, mais en incluant les magasins Globus, Manor Food, Claro (ma- gasins équitables), des boucheries, des boutiques en ligne (une ving- taine, dont Green Shop, inbio, swissecoshop, etc.). Si on se limite aux magasins bio et Reformhäuser, ils ne sont donc quelques centaines sans doute : respectivement 250 et 150 selon bionetz.ch.

Les seules chaînes structurées historiques sont les 41 magasins de proximité à l’enseigne Müller Vital Shop – qui inclut entre autres les magasins Egli (nés en 1899 !) – et qui sont des Reformhäuser Bio, pour la plupart en Suisse alémanique. Ponctuellement, on trouve de petites séries de magasins d’envergure régionale, comme les 5 BachserMärt et les 4 Ultimo Bacio en Suisse alémanique ou les 5 Bio Casa L’Energia en Suisse italienne.

Comme dans beaucoup d’autres pays, les premiers magasins d’alimentation bio sont nés au début des années 1980, tel Hallerladen à Berne. Mais c’est en mai 2008 seulement que s’est ouvert Magbio, le premier – et longtemps le seul – supermarché bio (300 m², 6 000 produits) de Suisse romande, à Romanel-sur-Lausanne (canton de Vaud), qui a ouvert plus tard une petite succursale à La Tour-de- Peilz, dans le même canton. Ses deux premières années furent très difficiles « à cause de la crise », avant de connaître des croissances à deux chiffres. Depuis juin 2016, il doit faire face à un concurrent, le français Bio C Bon, qui est venu ouvrir son 100e magasin en Suisse, à Lausanne.

Genève souffre de son côté de la proximité directe de la frontière française et de la douzaine de grands magasins bio à Thonon ou Annemasse. Une concurrence à laquelle il faut ajouter l’arrivée récente, nouvelle tendance en Romandie, des magasins de vrac (bio) : en 2015 Mamie Bio Vrac à Sion et Nature en vrac à Genève, et La Brouette à Lausanne fin 2016.

Mais l’histoire des supermarchés bio suisses est surtout jalonnée d’échecs : Vatter à Berne, qui fut le premier supermarché bio du pays en 1992, dut fermer en 2011 en raison de la chute de ses résultats ; la supérette Biovillage de Lausanne qui dura à peine 3 ans au début des années 2000 ; Ökomotive à Luzern, né en 2002 et mis en liquidation en 2011 ; la chaîne Yardo à Sankt Gallen qui visait à sa naissance en 2006 des succursales en 4 ans dans toute le pays et finit par être vendue, après 5 ans, à Vital Punkt GmbH… qui disparut elle-même, reprise par Müller (le nom Yardo subsiste via un webshop appartenant au grossiste Bio Partner) ; la chaîne de 4 supérettes genevoises Urban Bio, née en 2009 et qui fut liquidée en quelques années à peine… On peut ajouter un autre pionnier, Rägeboge à Winterthur, à la fois marché bio et droguerie, qui a failli fermer ses portes, et dut injecter plus d’un million de CHF pour survivre.

Concurrence de la France voisine (et de l’Allemagne), leadership incontesté des enseignes de la grande distribution… Dans le n°10/2006 de Bio Actualités, on pouvait lire cette phrase d’Andreas Höhener (pionnier bâlois de la bio avec son magasin ouvert en 1995), qui sonne toujours juste en 2017 : « Avec la Coop, la Suisse a déjà depuis longtemps son supermarché bio… ».

Aujourd’hui, il faut cependant ajouter « … sans parler d’Alnatura-Mi- gros ». Car depuis fin 2011, Migros s’est alliée à Alnatura, la société allemande née en 1984, qui est à la fois fabricant, grossiste et pro- priétaire des ses propres magasins (111 supermarchés en Allemagne, sans compter les distributeurs partenaires). Objectif : un ambitieux programme d’ouverture de magasins Alnatura suisses, gérés par Migros, dont le premier fut ouvert à l’été 2012 à Zurich, et au final 35 magasins à l’échéance de 2017. À partir de 2014, les produits Alnatura furent aussi vendus dans 200 filiales Migros en Suisse alémanique et au Tessin, à côté des produits Migros Bio. Ils le sont également en Suisse romande depuis la mi-octobre 2015.

Fin octobre 2015, seuls 6 magasins Alnatura avaient cependant été ouverts, tous en pays alémanique. Comme le 7e, ouvert à Oerlikon (Zurich) en avril 2016, avec 5 000 références sur 514 m² (le plus grand à ce jour) ainsi que le 8e en mars 2017 à Berne (4 000 références sur 270 m²). Deux autres (Winterthur et région de Zurich) sont encore programmés pour 2017.

Si la Suisse est bien le 1er marché mondial en terme de consommation bio par habitant, ce qui pourrait constituer un exemple, elle fait par contre figure de contre-exemple certain en matière de dynamisme du circuit spécialisé. Du côté des grossistes, les regroupements (dont est né le leader actuel, Bio Partner Schweiz AG) et les faillites (Refor- mexpress, Bio Service) illustrent également les tensions générées par ce marché helvète très particulier et très concurrentiel.

Les données 2016 du marché suisse, non disponibles au mo- ment de la rédaction de cet article, sont depuis consultables sur le site www.bio-suisse.ch (rubrique “Faits & Chiffres”).

Merci à Lukas Inderfurth, Responsable du Service médias de Bio Suisse.

Michel Knittel

Avec une croissance de + 18 % du marché bio en 2015, la Belgique fait partie des pays européens les plus dynamiques en matière de consommation de produits biologiques. En attendant les chiffres de 2016 du secteur, Bio Linéaires vous présente une analyse précise de la distribution spécialisée bio qui, au fil des années, s’organise pour répondre à l’évolution de cette demande croissante.

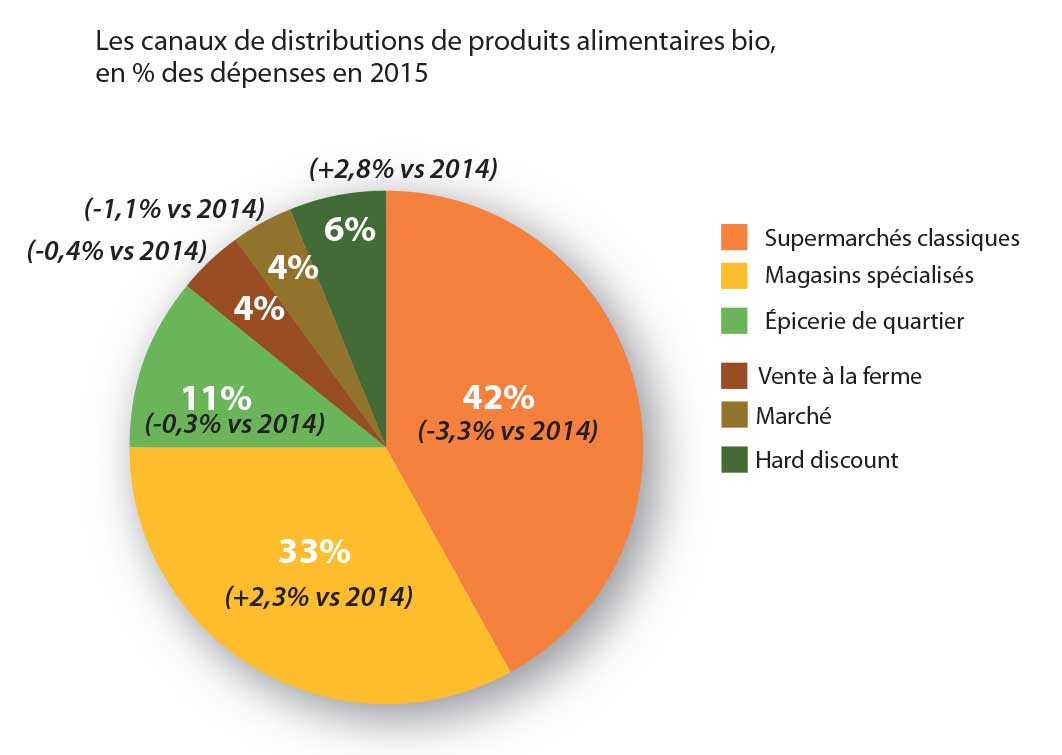

Les supermarchés classiques restent le plus gros canal de distri- bution des produits alimentaires bio avec 42 % du marché. On constate comme en France, que leur part diminue chaque année. En effet, elle est passée de 48,5 % en 2008 à 45,3 % en 2014.

À l’inverse, même si le hard Discount reste un petit canal de consommation avec 6 % du marché, il a connu cependant une forte croissance puisqu’il ne représentait que 1,2 % du marché en 2008 et 3,2 % en 2014 : c’est la plus forte évolution de 2015.

Les magasins spécialisés bio avec 33 % du marché arrivent en se- conde place et ont poursuivi leur croissance en gagnant en 2015, +2,3 % de part de marché. De leur côté, les épiceries de quartier se classent en troisième position avec 11% du marché. Enfin, la vente directe à la ferme et au marché tournent toutes les deux à près de 4 % du marché.

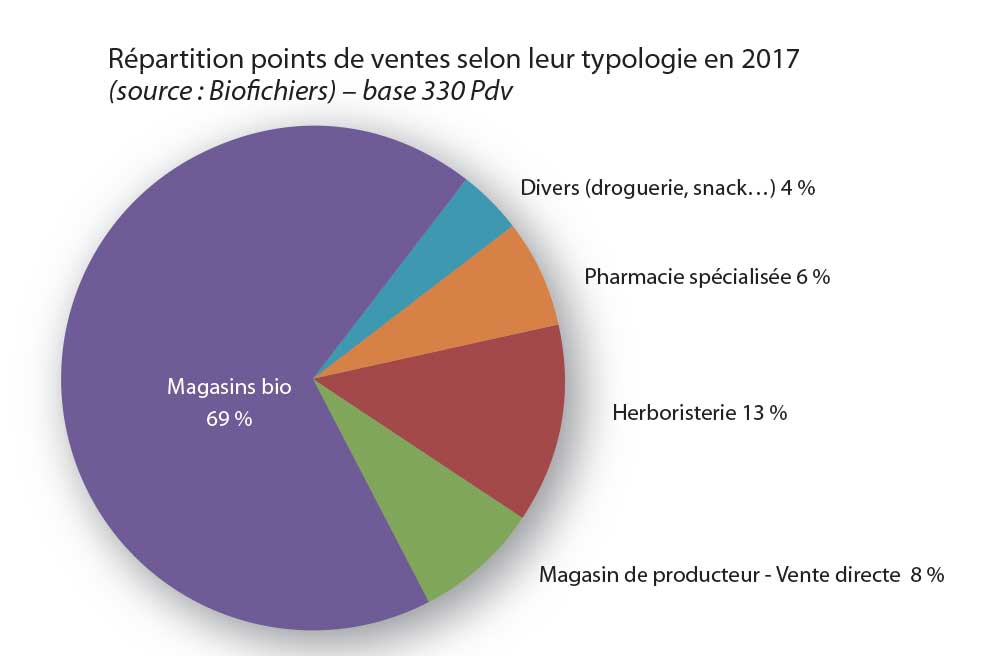

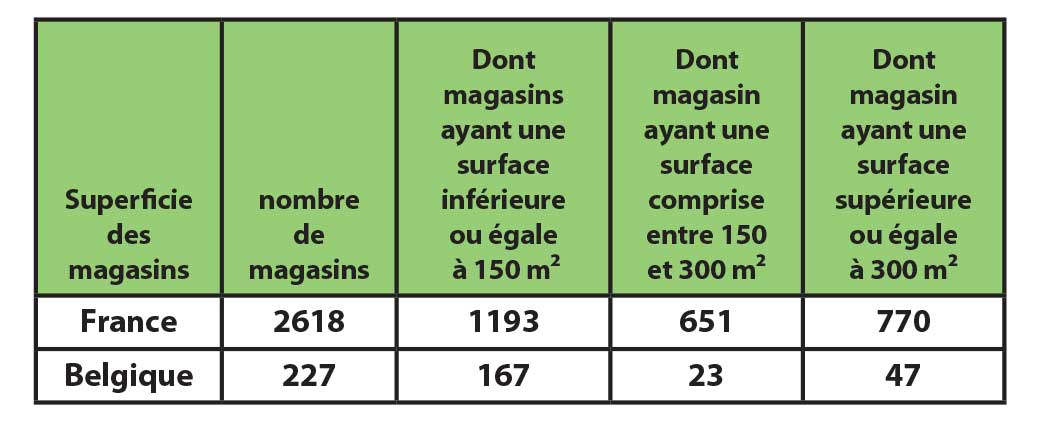

Selon l’enquête réalisée en mars dernier par Biofichiers, les points de ventes qui commercialisent des produits biologiques hors grandes et moyennes surfaces (GMS) seraient au nombre de 330. Cette estimation ne prend en compte que les magasins franco- phones situés en Wallonie et à Bruxelles . 69 % d’entre eux, soit 227 points de vente sont qualifiés en tant que magasins bio spécialisés. Leur surface de vente est estimée à environ 41 000 m² contre 564 837 m² en France pour 2618 magasins au 31 janvier 2017. Pour comparaison , en 2016 en France, la surface a augmenté de 49214 m² !

En 2015, c’est à Bruxelles que l’on a observé la plus grande pro- gression de consommation de produits bio. La consommation de produits frais bio a par exemple, bondit de + 47 %. Pour sa part, la Wallonie a suivi la tendance globale de la Belgique avec une augmentation de +18 %. La Flandre, quant à elle, a observé une croissance inférieure à la tendance belge avec une augmentation de la consommation de +11 %.

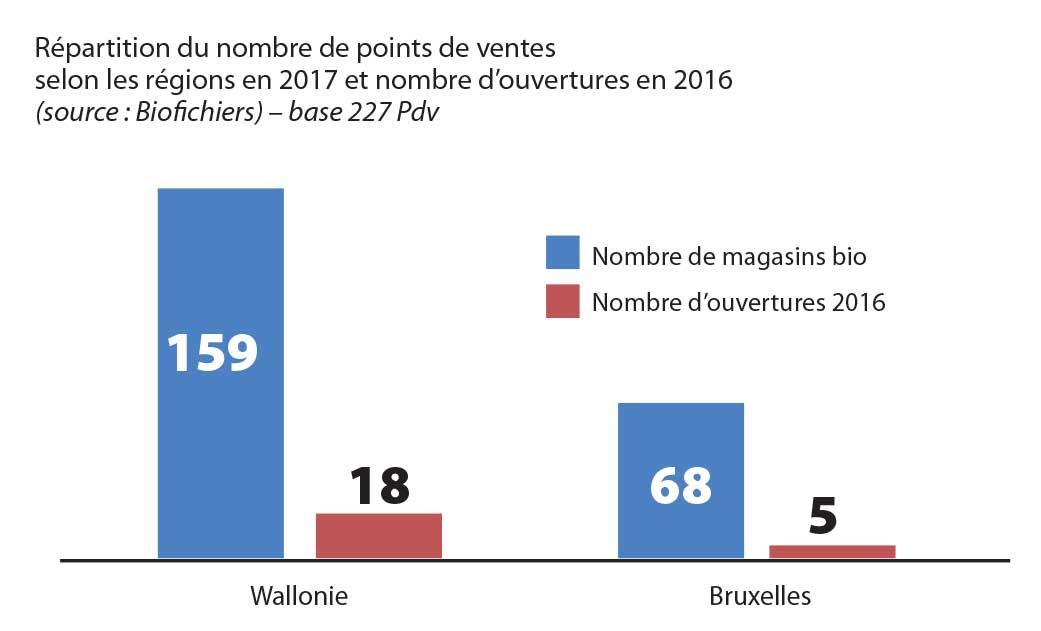

Sur les huit dernières années, on a constaté que les dépenses en produits frais ont presque doublé en Belgique (+96 %). Il en est de même pour la Flandre (+93 %) et la Wallonie (+ 82 %). C’est à Bruxelles que cette augmentation est la plus forte avec une aug- mentation de 163 % en 7 ans. On peut donc comprendre qu’en 2016, parmi les 25 ouvertures recensées en Belgique, 5 se sont faites à Bruxelles avec des surfaces de ventes en moyenne les plus importantes (325 m²).

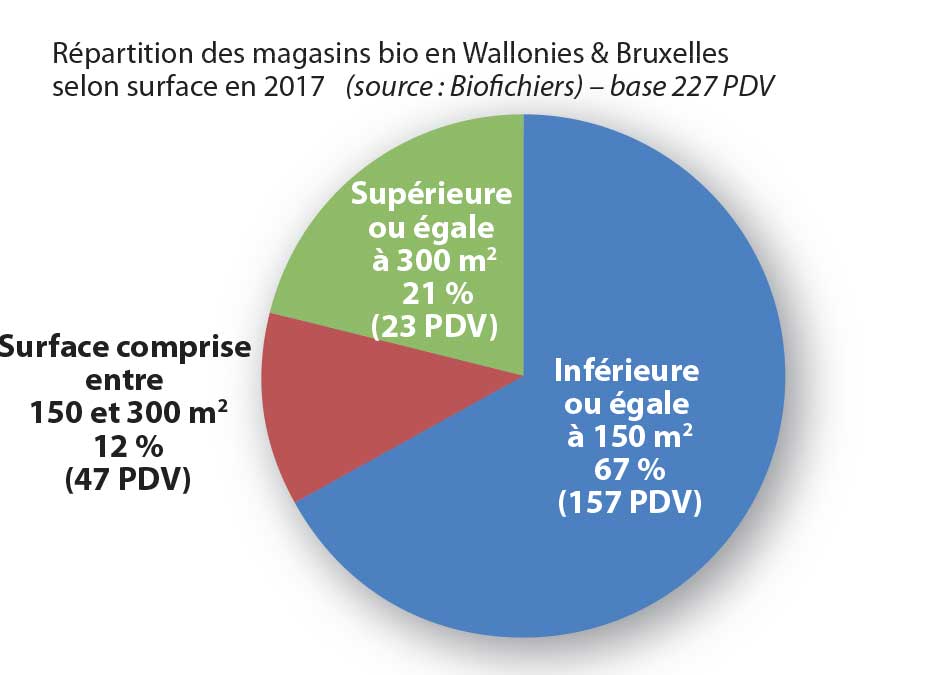

Les 227 magasins bio répertoriés en Belgique disposent dans la grande majorité de petites surfaces de vente. En effet, 67 % des points vente ont des surfaces inférieures ou égales à 150 m². La moyenne nationale est de 180 m². On constate toutefois, que le marché est en train de se structurer. Comme on l’a connu en France entre 2010 et 2012, les petits tendent à disparaître. Toutefois, pour les magasins bien portants, ils se sont organisés et ont ouvert d’autres points de vente pour s’opposer au maillage de grands groupes et des distributeurs traditionnelles.

Même si la ventilation des surfaces de vente est un peu différente qu’en France, (voir graphe ci-après) les magasins de centre ville ont des surfaces de vente moins importantes qu’en périphérie. Soulignons que beaucoup de petits magasins continuent malgré cela à prospérer dans des petites villes et qu’ils restent pour le mo- ment les plus nombreux. Les prochaines ouvertures en cours ou à venir des groupes et des distributeurs traditionnelles s’orientent vers des formats plus grands (au dessus des 400 m²).

La surface « standard » qui oscille entre 150 et 250 m² sera semble-t-il moins bien représentée à l’avenir. Pour preuve, les 23 ouvertures qui ont été enregistrées en 2016 pour un total de 7618 m², ont une surface moyenne de 330 m². Ces dernières ont toutefois été très variables car ces surfaces de vente varient de 30 à 930 m². Enfin, les petits indépendants sont dans l’attentisme ; certains trouvent la situation de plus en plus tendue face aux « grands », misent sur le conseil et sont même prêts à modifier leur offre produit.

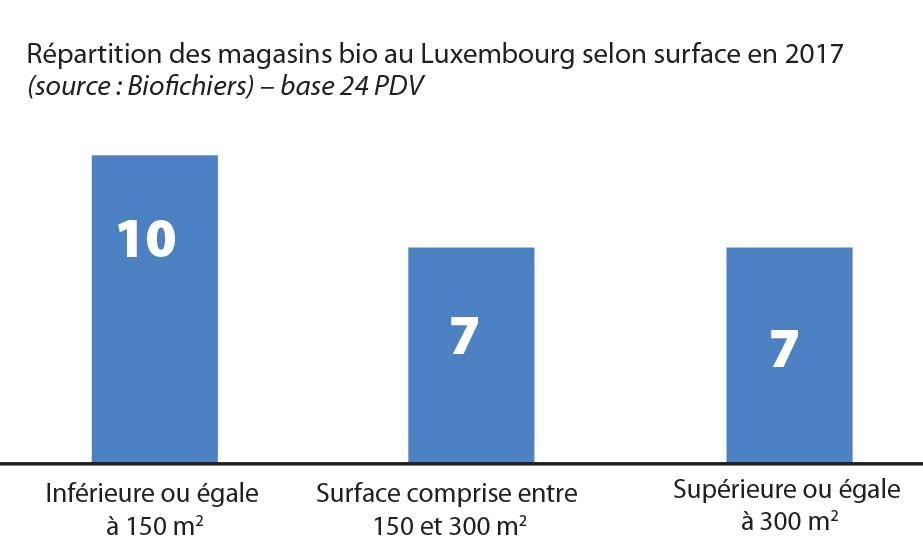

À ce jour, le Grand Duché du Luxembourg compterait 24 magasins spécialisés bio. 7 sont situés dans la capitale, Luxembourg dont trois sous enseignes, deux chez Naturata et un chez Nature Eléments. La surface cumulée des points vente atteint 5290 m², soit une moyenne de 230 m². deux ouvertures ont été faites en 2016.