À l’image de la fin d’année 2020, le début de 2021 s’avère difficile pour les produits de grande consommation (PGC) bio en grandes surfaces alimentaires (GSA). Leur croissance poursuit le tassement observé depuis plus d’un an, la parenthèse du confinement strict du printemps 2020 mise à part, et leur poids au sein des PGC de 5,4 % ne progresse plus par rapport à l’année précédente.

À lire aussi -> Décroissance marquée sur plusieurs rayons en GMS

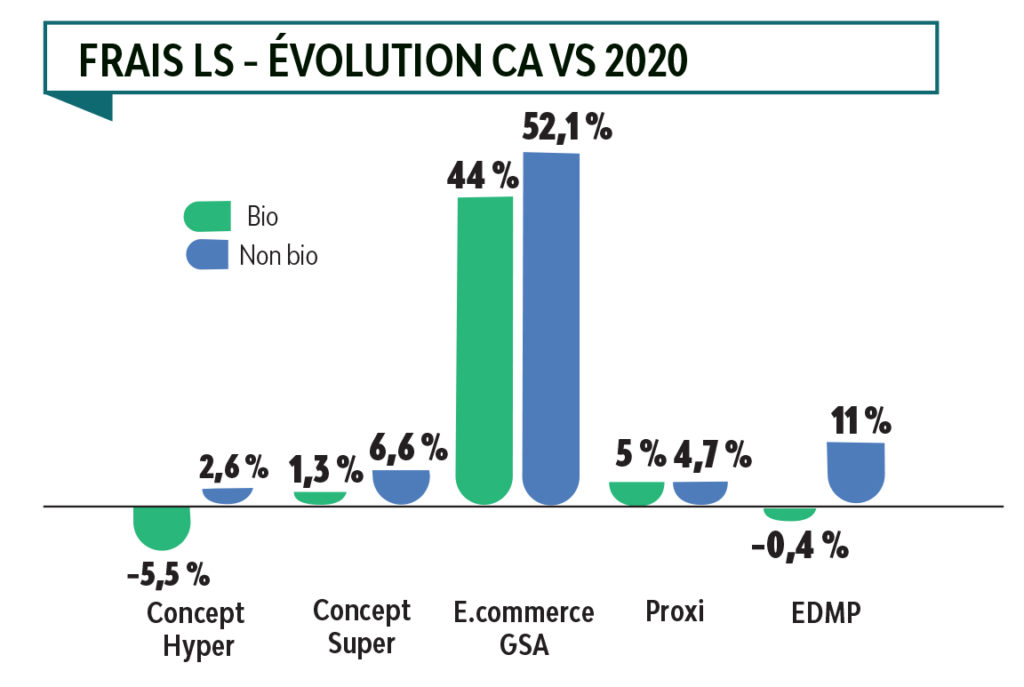

Dans le rayon frais libre service (LS), la croissance du bio est deux fois moins forte que celle du non bio et la position du label AB (5,7 %) diminue légèrement (-0,2 vs 2020). Il enregistre même un recul sévère en hypermarchés.

La part accordée au bio au sein de l’assortiment du frais LS ne progresse plus dans tous les circuits et la visibilité en promotion des références certifiées recule. Ceci est particulièrement dommageable dans un contexte de courses compliqué où les Français, toujours inquiets, vont moins souvent en magasin et passent moins de temps en rayon. La mise en avant des produits est donc un levier particulièrement utile.

Sur le rayon frais, le bio subit de plus la concurrence d’autres offres en phase avec les attentes des shoppers comme les marques engagées dans le lait LC et le frais non laitier et d’offres végétales ou alternatives en ultra frais.

À lire aussi -> GMS : le e-commerce assure plus d’un tiers des gains des PGC bio

Les moins bonnes performances du bio dans le rayon frais LS mettent en lumière les limites de la construction de la croissance du bio en GSA jusqu’à présent essentiellement fondée sur l’extension de l’offre.

La situation du marché labellisé est toutefois très contrastée selon les rayons, entre l’hygiène dynamique et le frais LS où la croissance du bio est largement inférieure à celle du non bio.

Retrouvez l’analyse complète de notre partenaire IRI et les chiffres du bio en GMS dans le prochain Bio Linéaires (N°95 – sortie fin avril).