Bio en GMS : la spirale infernale

Mais octobre 2023 apporte aussi une autre information, sur l’état du Bio en GMS cette fois-ci.

En GMS, le « Bio » (Bio + labels écologiques non-alimentaires) est dans la crise : une spirale négative brutale, les dé-référencements ou les suppressions des références Bio par les marques dites « généralistes » dépriment la demande qui incitent à la réduction des assortiments.

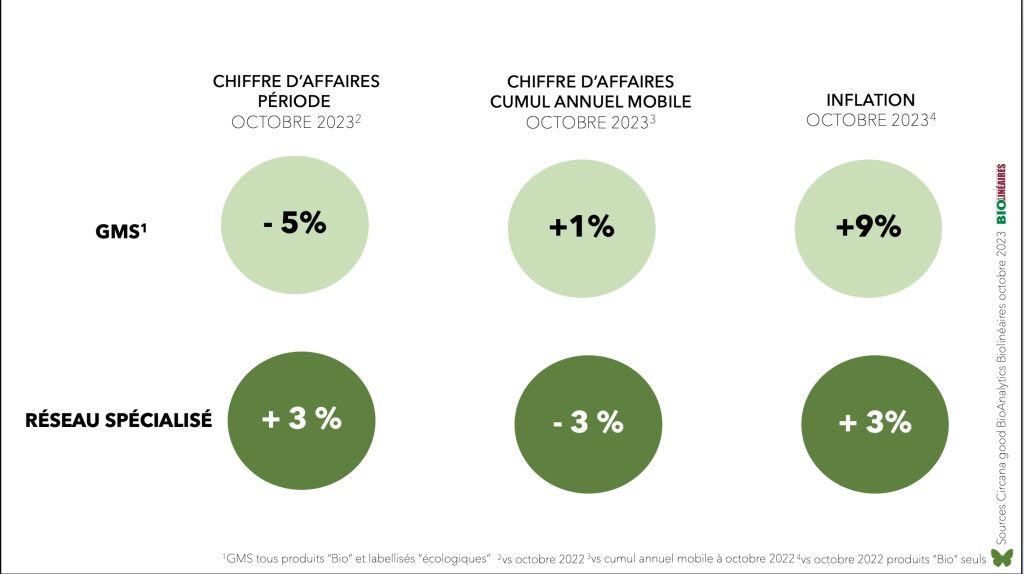

Le résultat ? Le Bio en GMS plonge à -5 % en octobre 2023 (vs octobre 2022) malgré le soutien optique d’une inflation élevée d’une année sur l’autre : autour de +9 % pour les trois catégories alimentaires principales : frais à +9,3 %, l’épicerie à +9,1 %.

Cette plongée du chiffre d’affaires Bio de la GMS induit un crash de la demande d’environ -15 % … de quoi s’alarmer.

Réseau Bio : comparaison n’est pas raison…

C’est vrai, octobre 2023 retrouve un chiffre positif d’évolution des ventes après une séquence négative de janvier à juillet 2023. Cela dit, c’est une comparaison relative : 2022 a été une année de crash pour le réseau Bio – rappelons-nous la T1 2002 (vs T1 2021) qui était à -17 %…

En 2022, la chute s’est calmée à l’automne mais elle représentait tout de même un décrochage net par rapport aux années sous Covid : si on se compare à deux ans auparavant, octobre 2023 est lui-même à -20 % vs octobre 2021.

Pour donner un ordre d’idées, le marché dans son ensemble (toutes les catégories du réseau Bio) se retrouve en octobre 2023 en cumul annuel mobile au niveau d’octobre 2019, autour de 3,6 Md€ HT sorties de caisses.

Retour à la case 2019.

En conclusion, octobre 2023 confirme un plateau des ventes – une légère reprise oui mais une reprise de convalescent.

… Mais des bonnes vitamines !

Le convalescent est aidé par un peu de chance et quelques atouts fondamentaux.

> Vitamine 1, une vitamine « chance »

La guerre d’Ukraine a déclenché une flambée inflationniste des ingrédients de synthèse nécessaires à l’agriculture conventionnelle. Un exemple : les fertilisants azotés en un an après l’invasion de l’Ukraine, janvier 2022 affichent +120 %.

Les Fruits & Légumes (F&L) standards en GMS ont répercuté ce choc inflationniste depuis 15 mois maintenant. Avec l’effet relatif bénéfique de prix relativement favorables au réseau Bio.

Conséquence : les produits sans EAN chiffrent à près de 45 % des ventes du réseau Bio (Les F&L représentent près de 80 % des « sans EAN »).

> Vitamine 2, les adeptes, une vitamine « historique »

Les fidèles du réseau et de ses produits – les spécifiques.

Ils comptent pour un gros tiers des ventes et sont un phénomène rare de consommation en général très peu fidèle au réseau de distribution – à part quelques exceptions comme le luxe ou l’épicerie de quartier.

Les produits emblématiques de leur consommation, cf. Pain des fleurs, dentifrice Meswak, label Demeter, les purées d’amandes, … sont dans le Top 25 des ventes à l’EAN et plutôt stables.

> Vitamine 3, la déflation

Il s’agit d’une action relative : de baisse de l’inflation ou du prix perçu.

Quelques actions et parfois des astuces sont mises en place depuis le début de la crise :

- la poussée des MDD (+25 % depuis un an) ;

- la mise en avant de formats plus petits, d’actes d’achat fragmentés pour atteindre une valeur faciale plus abordable ;

- le switch à des origines meilleur marché comme par exemple la Tunisie à la place de l’Espagne pour l’huile d’olive.

Une architecture plus classique des prix se met en place en réseau Bio à vitesse accélérée sous l’impulsion de cette crise. L’inflation à octobre 2023 se réduit à +3 % vs la même période l’an dernier.

C’est une inflation modérée si on la compare à l’inflation des marchés équivalents en GMS : supérieure à +10 % à cause, entre autres, du prix du papier sous label écologique de type FSC Blue Angel en DPH qui représente 20 % des ventes en valeur en GMS.

> Vitamine 4, un parc de magasins en baisse modérée

Le nombre de magasins est, lui, en baisse sensible : 224 fermetures et 29 ouvertures depuis janvier 2023, c’est 7 % du parc environ qui a été fermé depuis le début d’année.

En surface de ventes utile (m²) le parc de magasins absorbe mieux cette évolution : il ne baisse que de -3,5 % depuis janvier 2023. De fait, les fermetures se sont faites sur les magasins plus petits ou en difficulté. La stabilité générale des ventes en réseau Bio dans un parc en contraction numérique traduit une performance accrue au point de vente.

> Vitamine 5, elle est très récente : octobre 2023

Il s’agit des positions favorables aux pesticides de l’Europe, glyphosate inclus.

Bien entendu, les répercussions en sont incertaines mais on peut espérer que le réseau Bio et ses soutiens mettent en avant ce qui représente le danger ultime pour les consommateurs : les pesticides avec leur fardeau de maladies conséquentes.

Musculation nécessaire

Pour retrouver sa forme légendaire, le réseau Bio a devant lui – pour s’adapter et répondre à la demande des consommateurs – des exercices de musculation absolument nécessaires.

En particulier,

- Un flux d’innovation nécessaire et surtout spécifique, exclusive du réseau Bio, en visant les adeptes et leur mode de consommation. Le N°110 de Bio Linéaires publie le 1er palmarès des meilleurs lancements du réseau Bio – à lire pour se rendre compte de la puissance des leviers que sont le prix accessible et la transposition augmentée des succès de la GMS (disponible à l’achat au numéro : ICI).

- Un effort permanent sur le prix perçu relatif à la GMS et dans l’absolu du débours consommateur ;

- La mise en avant volontariste des F&L qui affichent des prix compétitifs et génèrent du trafic ;

- Un effort sur le conseil qui s’est évaporé du réseau Bio avec la crise Covid – en particulier sur les compléments alimentaires qui sont (étaient) une pièce maîtresse du réseau Bio.

- Une concentration sur la vocation initiale du réseau Bio – exclusive et rare voire inexistante ailleurs – c’est son rôle de promoteur d’une consommation de progrès à 360°, comme on dit en RSE, à tous les niveaux – environnement, société et justice sociale, souffrance animale, protection de la santé, diététique, mieux-être et mieux vieillir. C’est une vocation qu’elle a perdu de vue. La crise est une occasion historique de la retrouver.

Sources : Circana, Good., BioAnalytics.