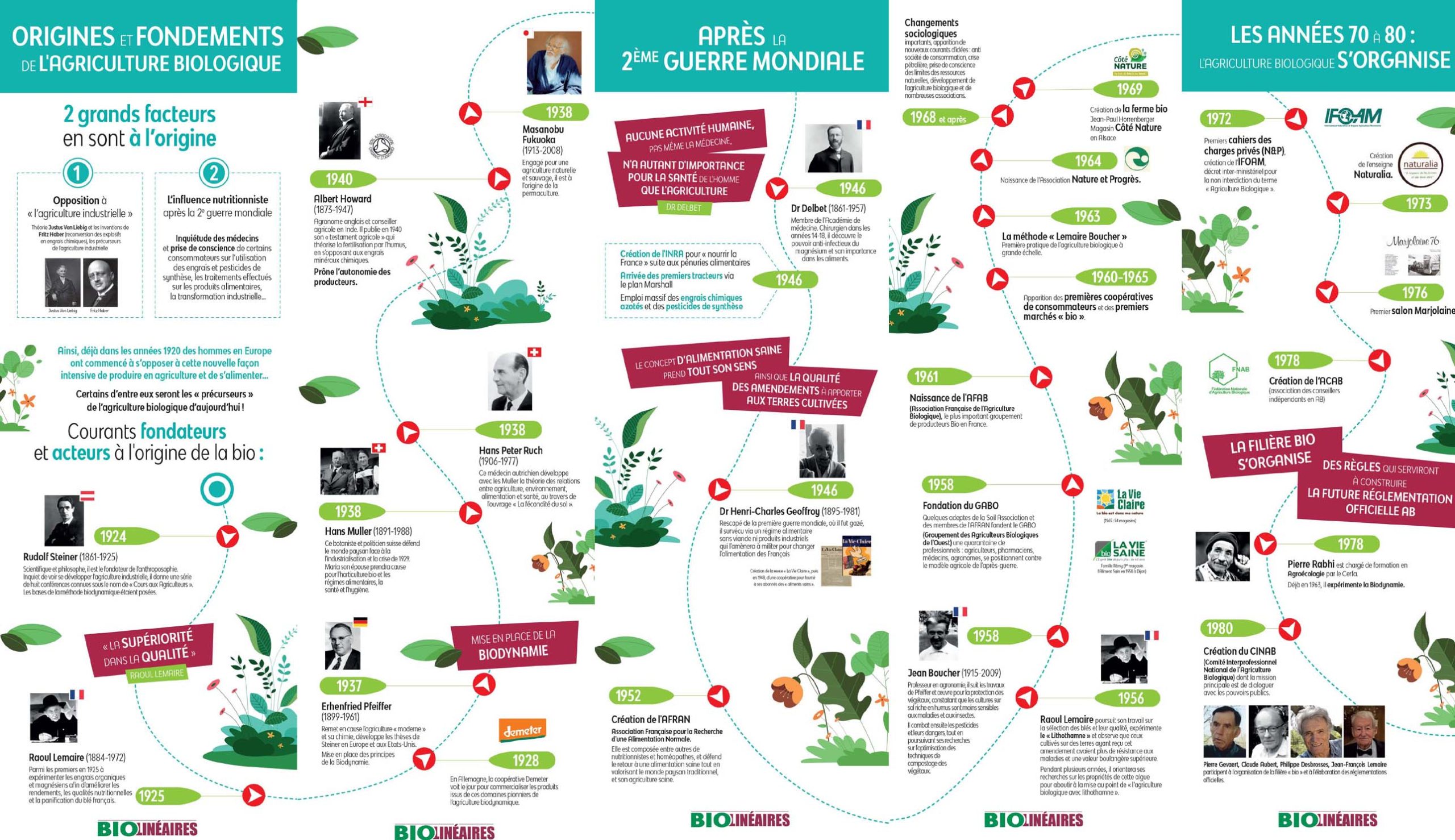

Depuis, et par étapes, la GMS construit une troisième voie, entre conventionnel basique et bio, pour récupérer la marge et le discours RSE sans subir les contraintes coût & rendement du bio.

A – Une crédibilité à deux étages bâtie sur des marqueurs visibles simples à comprendre : La GMS privilégie aujourd’hui : des MDD non bio, mais bardées d’arguments RSE assez convaincants : Nutri-Score, filières qualité avec photos des producteurs, sans résidus, sans huile de palme & additifs, bien-être animal, origine France (Filière Responsable de Carrefour, Alliances Locales de Leclerc).

Une MDD bio minoritaire, enrichie elle aussi de labels ou critères exigeants, cautionne le tout : commerce équitable, local, vrac gourmand (suivant les produits). Le client arbitre alors avec un pragmatisme froid : « c’est français, c’est local, c’est bien noté, bio si je veux et moins cher, pourquoi aller voir ailleurs ? » Le risque, ici, est une érosion lente de la justifi cation prix du circuit spécialisé.

B – L’influence américaine : MDD premium et contournement digital : Une sélection de MDD premiums GMS segmentée par style de vie et régime comme aux USA est possible dès demain chez Monoprix, Grand Frais… même limitée, elle finira de banaliser l’expertise du réseau spécialisé. Le discount bio français est aussi digital : pendant que la bio regarde les prix de Leclerc, La Fourche grapille ses meilleurs clients avec un modèle d’abonnement qui capte le fond de rayon, comme Costco…

Cette nouvelle stratégie est une réussite marketing redoutable pour la GMS. Elle permet de vendre du conventionnel plus cher (premiumisation de l’offre de base) en profitant d’un label bio peu bavard sur ses qualités, et moins désirable depuis 2022. Cette guerre maligne de légitimité n’oublie pas de construire une niche MDD bio qualitative qui « pique » une partie des clients avertis et valorise par effet d’aura le non bio RSE. Or, le réseau bio pense encore qu’il suffi t de corriger le prix pour revenir dans la course.

C’est une erreur de vision. Si la GMS verrouille le « Mieux Manger Accessible », il est temps de se challenger en promettant d’abord une bio magnétique fondée sur deux pivots difficiles à copier : l’expérience et la singularité.

Article extrait de Bio Linéaires N°124 (Mai / Juin 2026), disponible à l’achat au nuéméro.