Au regard de son PIB, le Japon est actuellement la 3e économie mondiale. Mais si on considère son PIB par habitant, le pays n’est qu’en 22e position. On estime son marché alimentaire bio à 1,1 Mrd €. Ce chiffre, a priori important (France 7,1 Mrd €)1, cache en fait une consommation bio très faible au regard de sa population (127 Mio d’habitants).

Selon l’Agence Bio en 2016, alors que les USA représentaient en 2014 44 % du marché bio mondial, l’Allemagne 11 % et la France 7 %, le Japon n’en représentait que 2 %, soit autant que la Suède (10 Mio d’habitants) et moins que la Suisse (3 % du marché mondial pour 8,4 Mio d’habitants). Il représente néanmoins un des premiers marchés d’Asie, avec entre autres la Chine et la Corée du Sud. À l’instar de son marché alimentaire conventionnel (le Japon est le 4e importateur net mondial de produits agroalimentaires), le marché bio nippon est très dépendant des importations.

Si l’histoire de la Bio commence au début des années 1970 au Japon, ses racines s’inscrivent dans le mouvement « Teikei » (« coopération » ou « collaboration » en japonais), immense réseau de partenariats entre consommateurs et petites producteurs de fruits et légumes locaux, parfois bio, ou au moins avec un nombre d’intrants réduits. De nos jours encore, des millions de consommateurs japonais reçoivent ainsi des « paniers bio » de produits frais, par transporteur ou par colis postal. Pour les Japonais, la confiance est une valeur essentielle et connaître celui qui a produit les aliments achetés est important.

La population quittant de plus en plus la campagne, au début des années 80 apparurent des structures faisant l’intermédiaire, cherchant les produits dans les fermes Teikei et les livrant à un point de collecte où les consommateurs membres du groupe Teikei correspondant viennent les chercher. Puis d’autres sociétés, comme Radish Boya, Bio Marche, SOFCO poussèrent plus loin le service au consommateur, avec la livraison à domicile, système encore fort répandu aujourd’hui. La vente directe s’est également beaucoup développée via d’innombrables marchés fermiers, notamment en ville en raison de la présence d’une importante agriculture périurbaine.

Pendant de longues années, les produits bio furent ainsi uniquement vendus dans une sorte de circuit fermé, directement du producteur au consommateur. Mais la notion de « bio » recouvra longtemps une réalité très disparate, désignant simplement des produits non conventionnels, avec moins, peu ou pas de pesticides ou d’engrais. En 2000, avant l’introduction de la certification JAS Bio, le marché des produits alimentaires « naturels » était estimé à 3 Mrds $. Avec la nouvelle définition, en 2001, les produits bio ne représentèrent plus que 250 Mio $. Cette certification JAS Bio concerna d’abord les végétaux frais, puis les produits transformés et animaux en 2005. Réputée moins stricte que la réglementation bio européenne, des accords d’équivalence (parfois partielle, selon les produits) ont été signés avec les USA, le Canada, l’Argentine, l’Australie, la Nouvelle-Zélande, la Suisse et l’Union Européenne.

Malgré la certification officielle, un très faible pourcentage de Japonais sait ce qu’est le « vrai » bio, nombreux étant les termes désignant des notions qui se recouvrent parfois : Yuuki (bio), Munôyaku (sans pesticides), Gennôyaku (taux réduit de pesticides), Mu kagaku hiryo (sans engrais artificiel), Mutenka (sans additif), Shizen Nôhô (bio mais avec des pratiques additionnelles), etc.

Pour les Japonais, la motivation première d’achat est la santé, bien plus que l’environnement. Parmi les autres critères figurent également la fraîcheur des produits, l’origine locale, le (bon) goût et un niveau de prix raisonnable. En n’oubliant pas que malgré une relative occidentalisation du mode de vie, l’alimentation reste dans l’ensemble très traditionnelle.

Seule une minorité de Japonais est prête à payer plus cher pour acheter bio : l’essentiel des produits étant importé, cela n’est pas sans conséquence sur les prix. Le « vrai » bio reste un produit de niche pour les catégories supérieures de la population et/ou celles qui font particulièrement attention à leur santé.

Outre la vente directe, comme partout, les produits bio sont vendus dans une grande variété de circuits de vente (GMS, épiceries de quartier, grands magasins, magasins spécialisés), mais aucun chiffre précis n’est disponible, qu’il s’agisse de l’ensemble des ventes ou des parts de marché respectives des différents circuits. Une des raisons est qu’une grande partie du marché se fait toujours directement via les groupements Teikei, qui n’a aucune instance centralisant les données régionales.

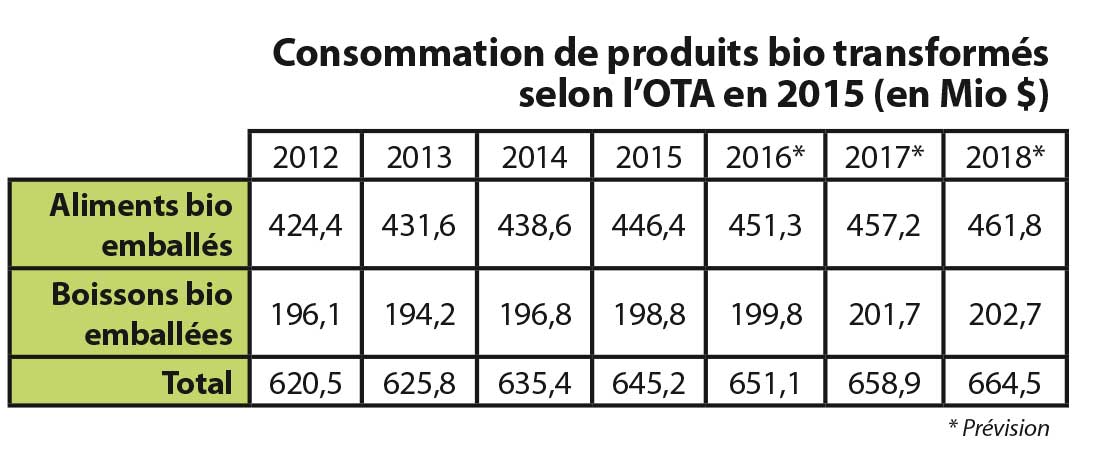

En 2015, le ministère de l’Agriculture, des Forêts et de la Pêche l’estimait à 1,1 Mrd €, contre environ 378 Mio € en 2003 et 500 Mio pour 2005. D’autres estimations donnaient 800 Mio € en 2005 et 1,36 Mrd € en 2012. Un rapport officiel canadien cite même 4,3 Mrds € pour 2009 ! L’IFOAM Japan, qui tablait autour de 1,3-1,4 Mrd $ pour la Bio en 2010, estimait en parallèle la valeur du marché des produits « naturels » (alimentaire non certifié, produits diététiques, nutritionnels et fonctionnels, etc.) à 6 Mrd $. En fait, selon les sources, la Bio représenterait actuellement entre 0,5 et 1 % de l’ensemble du marché alimentaire, avec très peu de croissance. Ceci ne concerne que la vente au détail, aucune donnée n’existant semble-t-il pour la RHF. Selon l’Organic Trade Association américaine, qui reste sur la valeur d’environ 1,1 Mrd € (1,2 Mrd $), en 2015 les produits transformés représentaient 645 Mio $ (soit une consommation par tête très faible de 5,1 $ : Allemagne 49,5 $ et France 41,2 $), avec une croissance moyenne annuelle prévisionnelle 2015-2020 de 0,8 %.

En 2015, le ministère de l’Agriculture, des Forêts et de la Pêche l’estimait à 1,1 Mrd €, contre environ 378 Mio € en 2003 et 500 Mio pour 2005. D’autres estimations donnaient 800 Mio € en 2005 et 1,36 Mrd € en 2012. Un rapport officiel canadien cite même 4,3 Mrds € pour 2009 ! L’IFOAM Japan, qui tablait autour de 1,3-1,4 Mrd $ pour la Bio en 2010, estimait en parallèle la valeur du marché des produits « naturels » (alimentaire non certifié, produits diététiques, nutritionnels et fonctionnels, etc.) à 6 Mrd $. En fait, selon les sources, la Bio représenterait actuellement entre 0,5 et 1 % de l’ensemble du marché alimentaire, avec très peu de croissance. Ceci ne concerne que la vente au détail, aucune donnée n’existant semble-t-il pour la RHF. Selon l’Organic Trade Association américaine, qui reste sur la valeur d’environ 1,1 Mrd € (1,2 Mrd $), en 2015 les produits transformés représentaient 645 Mio $ (soit une consommation par tête très faible de 5,1 $ : Allemagne 49,5 $ et France 41,2 $), avec une croissance moyenne annuelle prévisionnelle 2015-2020 de 0,8 %.

Le développement des magasins spécialisés en bio et naturel a surtout eu lieu à partir de l’an 2000. Plus chers que la distribution conventionnelle, ce sont eux qui offrent le plus grand choix. Ils seraient environ 500, la plupart indépendants, avec une taille moyenne bien inférieure à ce que l’on voit en Europe ou aux USA. Ce ne sont pas des magasins bio au sens strict, car leur assortiment ne se limite bien souvent pas au bio, incluant des produis issus de l’agriculture raisonnée, des produits « sans additifs » et toutes sortes de produits macrobiotiques, diététiques ou nutritionnels non bio.

Il n’y a que peu de chaînes organisées. La principale est Natural House (30 magasins dont 13 autour de Tokyo), proposant du bio et du naturel, ainsi que des cosmétiques, des compléments, de l’épicerie fine, etc. F&F, qui possède 18 magasins autour de Tokyo, vend des produits bio ou « raisonnés » en provenance directe de fermes mais aussi importés, de la cosmétique, des produits macrobiotiques, etc.

Mother’s Organic Market possède 3 magasins « bio » avec restaurant à Tokyo et Yokohama. Natural & Harmony, initialement distributeur de produits fermiers, fait aussi de la vente en ligne, de la livraison à domicile, de la vente en gros et a, depuis 2007 une boutique à Ginza (Tokyo), ainsi qu’un petit centre commercial entièrement centré sur les produits naturels (alimentation, produits fermiers, habillement, ameublement, restaurant…) à Yokohama.

Le groupe Lima, avocat de la macrobiotique, possède depuis 2010 deux boutiques propres à Tokyo. Dans la même ville, Crayon House, ouvert en 1976, offre un assortiment original : sur 4 niveaux, on trouve une librairie pour enfants et pour femmes, des jouets en bois, des cosmétiques naturels, des vêtements, des produits pour bébés, de l’alimentation bio et « sans », du frais, ainsi qu’un restaurant, sans oublier la livraison de « paniers » à domicile.

Les magasins JA (Japan Agriculture Cooperatives), boutiques d’une immense association regroupant près de 700 coopératives, proposent entre autres des fruits et légumes bio en direct des fermes, à bon prix, mais avec un assortiment limité.

Réseau remarquable dans son esprit, mais fonctionnant comme Teikei en circuit fermé producteurs-consommateurs, MOA International est une organisation qui possède 130 boutiques au Japon. Créée en 1980, elle est basée sur la philosophie religieuse construite dans les années 1930 par Mokichi Okada, qui lui a donné son nom. MOA International est un autre pionnier de la bio par ses méthodes proches de celles de la biodynamie. Comme Teikei aussi, elle focalise sur la consommation de produits locaux.

Avec un esprit plus proche du Health Food Store anglo-saxon, il faut aussi citer la chaîne Natural Lawson (environ 140 magasins). Rattachés à un groupe important possédant notamment des supérettes, ces magasins offrent des « aliments sains », des lunch-boxes (comme souvent), des cosmétiques et des détergents naturels. Certains intègrent une pharmacie.

À noter que le Japon est également un gros consommateur de produits fonctionnels et nutritionnels (le marché 2017 des boissons énergisantes est estimé à 470 Mio $ à lui tout seul) et de plus en plus de cosmétiques naturels (980 Mio € estimés pour 2017). Si ce type de produits est vendu dans les Health Food Stores, on les trouve aussi dans les près de 18 000 drugstores du pays.

Comme tous les grands pays industrialisés, le Japon compte un grand nombre d’entreprises de la grande distribution ayant parfois chacune des centaines de points de vente, de la supérette de quartier aux grands supermarchés : ÆON (prononcé « Ion »), 7-Eleven, Seiyu, APiTA / Uny, Precce, You Me / Izumi, Life, FamilyMart, etc.

Tous offrent au minimum quelques produits bio (même les magasins discount OK Supermarkets), mais c’est ÆON (le plus gros distributeur d’Asie), qui a été le premier à s’intéresser au bio il y a 20 ans. Importateurs entre autres de la marque allemande Basic, leur marque propre Topvalu est typiquement déclinée en 3 familles : « Organic » (bio), « Natural » et « Free From » (sans additifs). Les produits frais sont souvent d’origine chinoise.

C’est de deux chaînes de la grande distribution que sont nés récemment les deux premiers supermarchés bio du Japon. Le premier est Bio-Ral (pour BIOlogisch en allemand et natuRAL en anglais !) ouvert en juin 2016 à Osaka par Life Corporation (plus de 260 supermarchés conventionnels dans le pays), avec le slogan « Bio, local et sain ». Mais une fois de plus, on y trouve à la fois du bio, du local/équitable, des « superfoods » et des produits « sans ».

En décembre 2016 s’est ensuite ouvert à Tokyo un magasin Bio c’Bon, fruit d’un partenariat entre l’enseigne française éponyme et ÆON. Sur 300 m², ce magasin propose plus de 2000 références certifiées bio (alimentaires mais aussi cosmétiques), dont 40 % d’origine française, et bien sûr aussi des produits japonais, dont le frais, certifiés JAS Bio. Une deuxième ouverture est prévue en novembre 2017. ÆON prévoit d’ouvrir 50 magasins d’ici 2020, mais du côté français, on affiche plus de prudence, avec un objectif de 25 magasins.

Ce tableau ne serait pas complet sans la vente en ligne, très importante, car directement héritée de la tradition bien ancrée de la livraison directe à domicile. Toutes les grandes enseignes, spécialisées ou non, chaînes ou indépendants, ont leur magasin en ligne : ÆON, Natural House, F&F, MOA, Crayon House, etc.

S’y ajoutent des pure players ou des spécialistes de la livraison à domicile, parfois anciens, comme Bio Marche, Radish Boya, Tengu Natural Foods (alias Alishan), SuperOrganic Foods, Daichi Wo Mamoru Kai, Asahi Shokuhin, etc. Le bio est également beaucoup vendu via des sites généralistes comme Rakuten ou Amazon.

De plus en plus de restaurants se lancent aussi dans le bio. Tout montre que le marché n’en est qu’à ses débuts, néanmoins hypothéqué, comme évoqué plus haut, par des prix élevés et, jusqu’à présent, par une offre limitée. Certains espèrent que l’organisation des JO par le Japon en 2020 – pour lesquels le Comité Olympique exige, comme à Londres ou à Rio de Janeiro, que l’alimentation proposée aux millions de visiteurs réponde à certaines normes – dopera l’offre bio et donc le marché. Mais il semble déjà que cela ne sera pas le cas, la solution s’orientant vers des produits simplement certifiés GAP (Good Agricultural Practice).

Merci à Elodie Abécassis (Directeur Marketing & Communication, Bio c’Bon), Duco Delgorge (Président MIE PROJECT Co., Ltd., Tokyo), Camille Donnio et Hélène Marbach (vivreatokyo.com) et Noriko Hanyu (journaliste spécialisée).

Michel Knittel