L’édition Natexpo de 2015 nous a alertés sur les mutations profondes que doit affronter le magasin bio sur les 10 ans à venir pour satisfaire une nouvelle génération de consom’acteurs et répondre à la vague montante des épiceries alternatives, du commerce digital et des initiatives de la grande distribution. Deux ans plus tard, où en est-on ? Ces anticipations pour le magasin bio idéal de 2025 se sont-elles réalisées ou sont-elles amorcées ? Quelles sont les nouveautés à prendre en compte ? Un point complet sur la question. Le point sur le sujet et les initiatives en bio.

L’édition Natexpo de 2015 nous a alertés sur les mutations profondes que doit affronter le magasin bio sur les 10 ans à venir pour satisfaire une nouvelle génération de consom’acteurs et répondre à la vague montante des épiceries alternatives, du commerce digital et des initiatives de la grande distribution. Deux ans plus tard, où en est-on ? Ces anticipations pour le magasin bio idéal de 2025 se sont-elles réalisées ou sont-elles amorcées ? Quelles sont les nouveautés à prendre en compte ? Un point complet sur la question. Le point sur le sujet et les initiatives en bio.

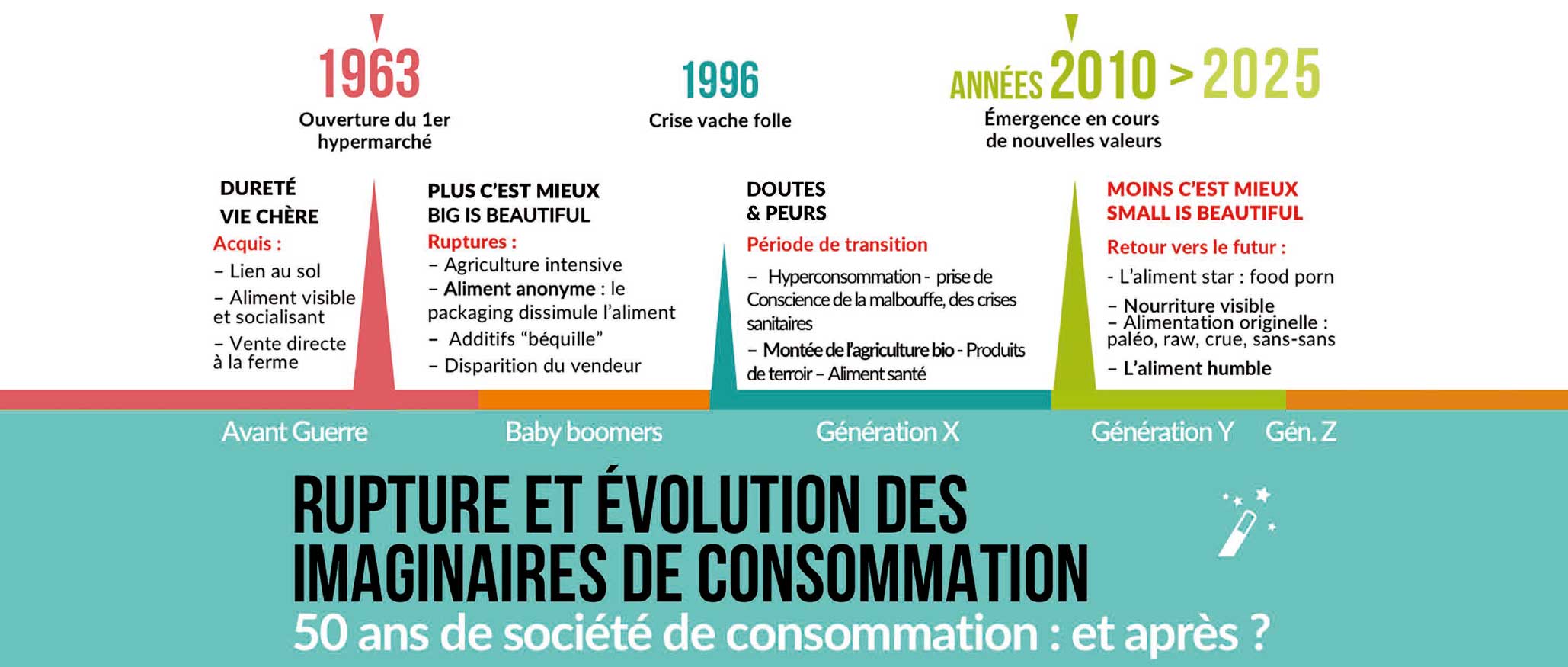

1 / Les générations Y et Z, bientôt décisives en terme de pouvoir d’achat et de nouvelle culture bio : nées entre 1980 et 2000, pour la génération Y et à partir de l’an 2000 pour les Z, ces nouvelles générations – dont l’influence disruptive se faisait déjà sentir en 2015 pour les « Y » (attraits pour les produits sans eau, les achats locaux, la vente en ligne, le vrac zéro-déchet…) – voient leur importance s’accroitre. Les magasins spécialisés bio (MSB) référencent de plus en plus ces produits marginaux . L’âge médian pour les Y est en 2017 de 27 ans, proche de celui de la moyenne de l’arrivée du premier enfant (28,5 ans). Un autre chiffre important : ces deux générations vont représenter en 2020 45 % du pouvoir d’achat total de la population (40 % pour les Y, étude Nielsen). Leur influence culturelle en sera d’autant plus décisive. (En savoir plus sur leur comportement cf. Bio Linéaires n° 60 p. 14).

2 / Nouveaux entrants de poids : les quatre circuits de distribution bio classiques (GSA, MSB, vente directe, artisans-commerçants) se voient de plus en plus complétés par deux nouveaux acteurs émergents, encore peu pris en compte par les sondages :

1 – L’ouverture accélérée de nouveaux magasins bio alternatifs de proximité dits 3.0 qui prennent plus rapidement en compte que les MSB les demandes de consom’action des jeunes générations, avec une forte proportion de produits locaux, de vrac et de produits zéro emballage. Des centaines d’initiatives existent en France. Toujours dynamiques en 2017 avec une grande variété de taille et de structures, elles naissent majoritairement d’actions collectives privées d’agriculteurs, de transformateurs et de consom’acteurs. Elles sont souvent autogérées, financées par le biais de plateformes de financement participatives, et soutenues de plus en plus par des territoires (Ex. La bonne pioche à Grenoble). Dans cette grande famille, les magasins coopératifs dits 2.0 se distinguent par un modèle économique et une approche participative innovants. Avec une poignée dans le monde en 2015, le véritable décollage s’effectue en 2017 avec plus de 20 ouvertures en France et autant pour 2018 (En savoir plus Bio Linéaires n° 71 p. 23).

« Le rachat de Whole foods Market par Amazon annonce l’arrivée prochaine de profondes mutations digitales dans le bio ».

Vente E-commerce : en 2015, l’implication des MSB dans la vente électronique était bien timide, alors que les enjeux de la livraison alimentaire à domicile de produits frais après une commande en ligne étaient déja bien perçus de la part des GSA. Cependant, après quelques avancées, trois événements récents vont accélérer la digitalisation de la chaîne entière de distribution biologique :

Signalons aussi le fort développement depuis 2016 de la GSA et des grandes marques conventionnelles qui ne sera pas sans conséquences sur l’avenir de la bio (cf. article Biosociétale p. 57).

3 / Commerce de précision à tous les étages : amorcé en 2015 le développement d’un commerce chirurgical multi-format, multi-zone, et multi-offre se poursuit. Internet stimule toujours l’apparition régulière de sites de vente dédiés à bébé, au sport, aux produits vétérinaires, d’hygiène féminine, d’éco-jardinerie urbaine, etc. Du côté du segment premium, les enseignes d’épiceries chic et fines bio se développent tranquillement en apportant un surcroît de contact humain et des produits d’exception. À l’autre extrémité du segment, Carrefour bio, en rapide expansion (150 ouvertures prévues pour 2021) revendique quant à lui des tarifs inférieurs de 20-30 % à ceux des MSB. Des initiatives citoyennes participatives oeuvrent à l’ouverture de petites épiceries dans des zones rurales délaissées par les MSB (Ex. Champ commun, dans le Morbihan), épaulées par les épiceries itinérantes rurales (ex. La Vrac Mobile, Côte basque).

4 / Du vrac au magasin zéro déchet locavore spirit : le vrac en tant que rayon dédié continue sa diversification : produits frais, liquides, bonbons, hygiène, produits d’entretien, litières pour animaux, etc. Un cran plus loin, le concept d’épicerie locale 100 % vrac, encore embryonnaire en 2015 (40 points de vente en cours d’ouverture) comprend en 2017 plus de 200 magasins en France (source : réseau vrac). Des idées originales apparaissent, comme les paniers vrac composés d’une sélection d’aliments avec tous les contenants nécessaires à ramener. Le concept évolue actuellement en enseignes dites zéro déchets et locavores qui, au-delà du vrac proposent aussi des produits durables anti-obsolescence programmée pour une pratique aisée du zéro déchet (cabas, gourdes, brosses, etc.). Les magasins se dotent de bonnes pratiques anti gaspillage alimentaire pour mieux gérer leurs propres déchets (upcycling, compost mutualisé…).

5 / Du local aux circuits ultra courts : la vente de produits locaux dépasse encore rarement les 15 % en moyenne pour les MSB. Les magasins de proximité alternatifs (voir plus haut) se distinguent en en faisant un de leur principal argument de différenciation pour un engagement politique et social créateur d’emploi. Le concept de circuit ultra court (récolte le plus près possible du magasin) commence quant à lui à décoller sous deux formes :

1 – Le développement des toits jardins d’enseigne : la balle est pour l’instant du côté de la GSA qui profite de ses grandes surfaces de toit : Carrefour a inauguré en mai 2017 un potager urbain de 1200 m2 sur le toit de son hypermarché de Villiers-en-Bière. Ils seront récoltés à maturité et vendus sur place par l’hyper.

2 – Le retour discret et prometteur des ceintures nourricières péri-urbaines appuyées par une agricultre urbaine dynamique. L’aliment se politise avec des villes et des territoires pionniers soucieux de prendre en charge leur propre approvisionnement : territoire du Nord-Pas-de-Calais, villes d’Albi, Rennes, Paris, etc.

6 / Do It Yourself à l’obsession naissante de l’autosuffisance : nous rentrons dans l’ère de l’être (recherche de sens) mais aussi du Faire. Sur Internet fleurissent les blogs et boutiques spécialisées pour fabriquer ou réparer soi-même à peu près tout. Après les cosmétiques et les produits d’entretien et d’hygiène, cette tendance de fond touche le jardinage avec le kitchen gardening, et l’alimentaire : pour ce dernier la gamme « Je fabrique moi-même » de Radis et Capucine comprend des coffrets bio pour réaliser chez soi bière, fromage, beurre, cidre, moutarde, limonade… En 2025 les produits d’entretien bio verront leur vente baisser. Ils devront s’adapter en proposant des ingrédients DIY de base (cristaux de soude, etc.). La vogue croissante des jeunes parents pour les repas de bébé fait maison avec ou sans robot mixeur risque aussi à terme de brider l’essor actuel des produits de nutrition infanti!e. Enfin, le stade ultime du DIY est la notion d’autosuffisance communautaire. Le village d’Almère aux Pays-Bas produira fin 2017 ses propres ressources en énergie et en alimentation bio.

7 / L’ère de la bio sensible : une évolution subtile à suivre de près, est une vision plus intuitive de la nature : il ne s’agit pas seulement de préserver les sols mais de rentrer en contact avec une nature protectrice et vivante. Ce glissement de perception explique certaines tendances de fond comme le vegan. La biodynamie, label sensible par excellence, est promise à supplanter à terme le label bio pour les produits premium. L’association les vins S.A.I.N.S. propose une vision originale des différentes familles de labels bio suivant leur naturalité : le label UE devient dans ce cadre une simple porte d’entrée vers des vins plus qualitatifs.

7 / L’ère de la bio sensible : une évolution subtile à suivre de près, est une vision plus intuitive de la nature : il ne s’agit pas seulement de préserver les sols mais de rentrer en contact avec une nature protectrice et vivante. Ce glissement de perception explique certaines tendances de fond comme le vegan. La biodynamie, label sensible par excellence, est promise à supplanter à terme le label bio pour les produits premium. L’association les vins S.A.I.N.S. propose une vision originale des différentes familles de labels bio suivant leur naturalité : le label UE devient dans ce cadre une simple porte d’entrée vers des vins plus qualitatifs.

8 / Le Magasin lieu de vie : la démocratisation rapide de la vente en ligne alimentaire ne rendra plus à terme indispensable de se rendre dans un point de vente physique bio. Ce dernier va devoir se reinventer très bientôt et devenir un magasin expérienciel attrayant, à haute intensité relationnelle et communautaire. Si plusieurs magasins de ce type existent déjà aux États-Unis, des ouvertures sont prévues en France pour 2018. (En savoir plus, Bio Linéaires n° 69 p.17).

Sauveur Fernandez

Tél. : 06 11 40 19 91

fsauveur@econovateur.com

www.econovateur.com

twitter.com/econovateur