L’expert retail Fabien Foulon (Retail&Detail) décrypte pour Bio Linéaires les dernières données du marché bio en réseau spécialisé, grande distribution et hard-discount. L’occasion d’esquisser les reports d’achats bio entre les différents réseaux de distribution, faire un point sur la situation des magasins bio aujourd’hui… et ce qui les attend demain.

L’expert retail Fabien Foulon (Retail&Detail) décrypte pour Bio Linéaires les dernières données du marché bio en réseau spécialisé, grande distribution et hard-discount. L’occasion d’esquisser les reports d’achats bio entre les différents réseaux de distribution, faire un point sur la situation des magasins bio aujourd’hui… et ce qui les attend demain.

? S’abonner à la newsletter de Bio Linéaires

Écrit par Fabien Foulon

Depuis fin 2021, la consommation bio est l’une des principales victimes des arbitrages budgétaires des Français face à l’inflation.

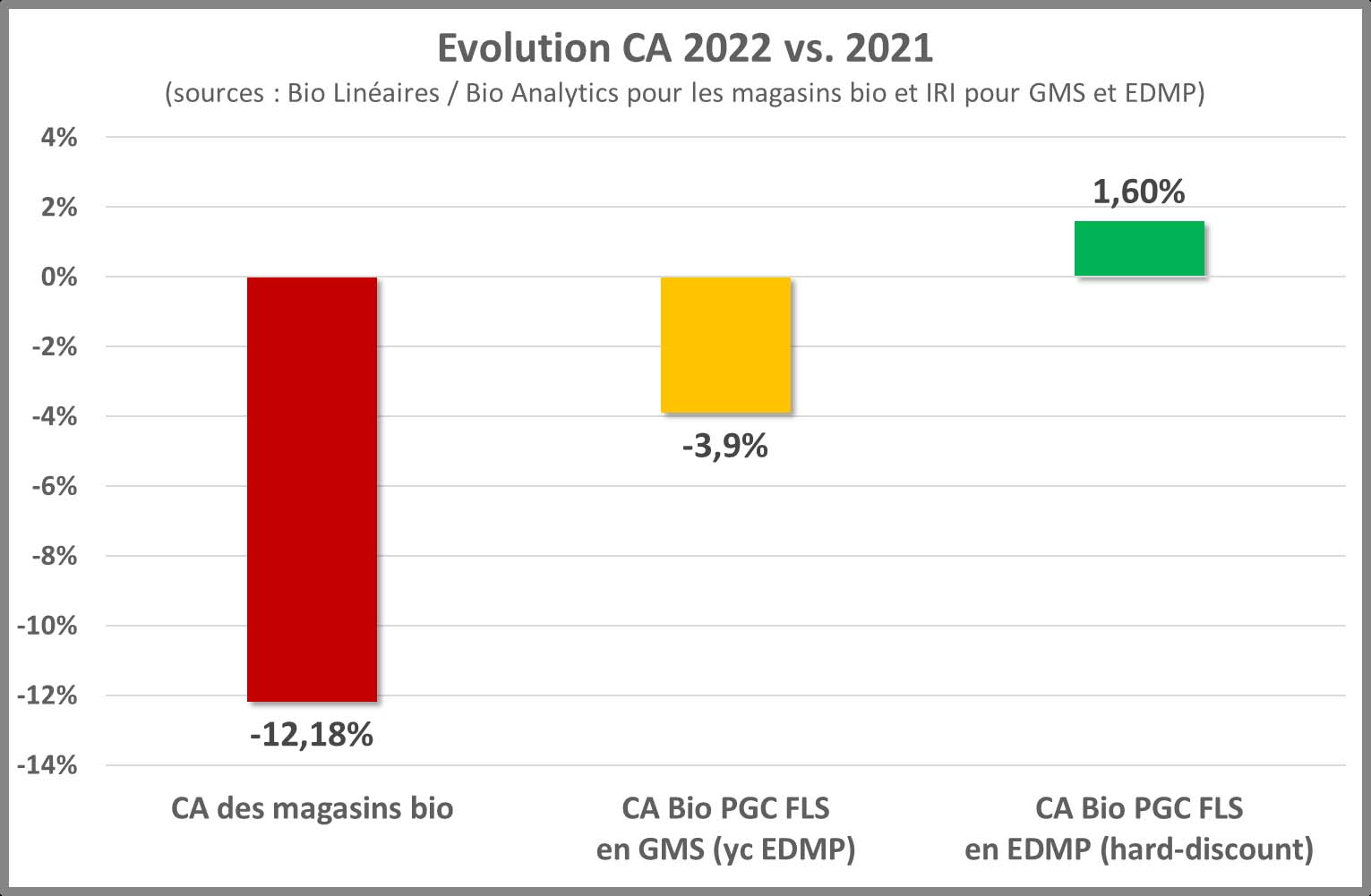

En 2022, les Français ont fortement réduit leurs achats de produits bio et ont transféré une partie de ces achats vers du conventionnel pour faire des économies. Cela s’est traduit par une baisse du chiffre d’affaires (CA) bio d’environ -7% sur un global « GMS + magasins bio ».

Certains Français ont également changé leurs comportements en termes de fréquentation des différents circuits de distribution, avec une notion de descente en gamme au sein de leur consommation bio : des magasins bio vers la GMS et (peut-être, je dis bien peut-être) de la GMS classique vers le hard-discount.

À ce titre, les évolutions du graphique ci-dessous sont assez impressionnantes :

La progression du bio en EDMP (Enseignes à Dominante Marques Propres) ou HD (Hard-Discount) est encore plus impressionnante sur la P12 d’IRI (dernière période de l’année) : +13% en CA !

Toutefois, il est important de relativiser cette hausse pour deux raisons :

Pour ces mêmes raisons :

Dernier écart à relativiser, et c’est bien le plus structurant, celui entre les magasins bio et la GMS :

Finalement, sur le marché bio, les magasins spécialisés ont perdu des PDM volumes au profit de la GMS au premier semestre mais ils n’en perdent plus ou quasiment plus ces derniers mois. La baisse des volumes sur l’ensemble du marché bio (environ -10%) reste extrêmement préoccupante mais les magasins bio font preuve d’une certaine résilience face à la concurrence.

Sur 2023, les volumes en GMS et en magasins bio vont très probablement continuer à baisser en raison de l’inflation (+6% tous secteurs confondus d’après l’Insee et la Banque de France) et des arbitrages budgétaires des Français. Dès lors, les magasins bio seront confrontés à un dilemme :

Pour la plupart des enseignes et des magasins, la solution se trouvera certainement dans le respect d’un certain équilibre entre vision financière et vision clients. Elle nécessitera un pilotage très fin des hausses de prix : idéalement étalées sur plusieurs mois, et modulées en fonction de plusieurs facteurs (sensibilité-prix de la catégorie, fréquence d’achat et valeur faciale des produits, prix psychologiques à ne pas dépasser, poids des produits dans les achats des meilleurs clients…).

C’est donc un numéro d’équilibriste qui attend les magasins bio sur 2023 (prix, CA, marge, clients…). Il nécessitera une grande partie de leur attention mais ne devra pas les détourner de l’essentiel : la promotion de la bio, la qualité de l’expérience en magasin, l’accompagnement des clients et le maintien voire le renforcement des engagements.