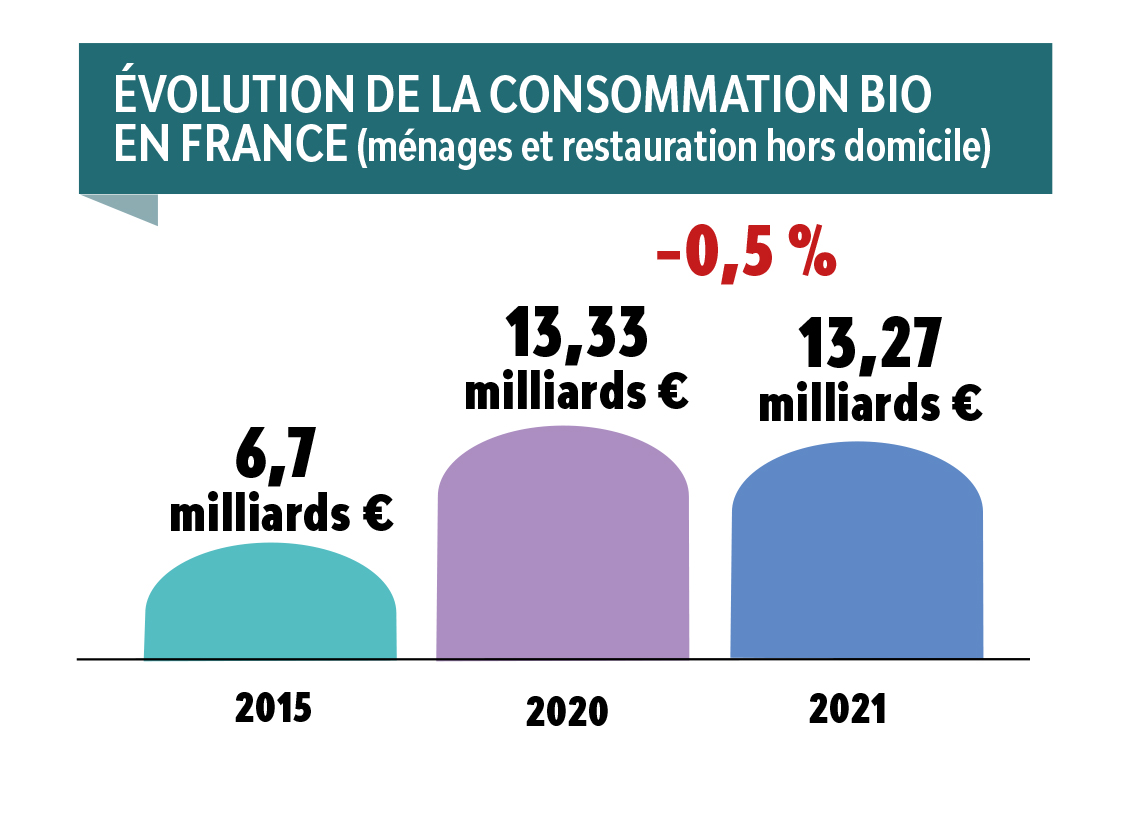

Dans le cadre de notre prochain dossier consacré au rayon fruits et légumes en magasin bio, nous avons transmis aux experts Sauveur Fernandez (econovateur), Bernard Ollié (Good), Burkhard Schaer (Ecozept), François Labbaye (Bio Panel) et Fabien Foulon (Retail&Detail) des relevés de prix effectués par notre partenaire Optimix (Fabien Hennebo). Vous retrouverez ces données dans le prochain Bio Linéaires (N°102 – Juillet-Août 2022) qui sort le 24 juin. D’ici-là, voici l’analyse de nos experts.

Note : ces données concernent les prix de l’orange à dessert origine Espagne, du citron jaune toutes origines, des concombre et carotte origine France. Avec un objectif : comparer les prix de ces quatre piliers du rayon fruits et légumes bio (le choix s’est porté sur des produits comparables : origine, conditionnement, etc.), sur les circuits de distribution suivants :

-EDMP (Enseigne à Dominante Marques Propres),

-grandes surfaces : (Hypermarché, Supermarché, Proximité)

-magasins spécialisés bio (MSB),

-primeurs en magasin,

-primeurs sur le marché

-grande surface frais

Avec également l’écart entre produits bio et non-bio.

À lire aussi -> Rayon fruits et légumes, des solutions pour le redynamiser

Fabien Foulon : les MSB sont bien placés en termes de prix, les réseaux de distribution autres que EDMP et les Hyper contribuent à l’image de cherté des fruits et légumes bio

Fabien Foulon : les MSB sont bien placés en termes de prix, les réseaux de distribution autres que EDMP et les Hyper contribuent à l’image de cherté des fruits et légumes bioFabien Foulon, qui a étudié les écarts de prix entre les différents réseaux de distribution comparés et les magasins bio, constate que :

– seuls les EDMP sont significativement moins chers que les magasins spécialisés bio (MSB),

– les hypers sont à peine moins chers que les MSB,

– les autres circuits sont 18 à 22 % plus chers que les MSB.

Conclusion :

– Les MSB sont bien placés en prix,

– Les primeurs, les marchés, les grandes surfaces de frais, les magasins de proximité et les supermarchés contribuent fortement à l’image de cherté des fruits et légumes bio… et, de ce fait, peuvent représenter un frein important à la consommation de fruits et légumes bio.

Autre constat : Les prix pratiqués par les supermarchés sur les F&L bio offrent un boulevard aux offres « alternatives» , nettement moins exigeantes et plus accessibles en prix telles que :

-Zéro Résidu de Pesticides (surtout en GMS),

-HVE (fortement mis en avant par Grand Frais).

À lire aussi -> Fruits et légumes bio : l’écart de prix se resserre entre magasins bio et grandes surfaces

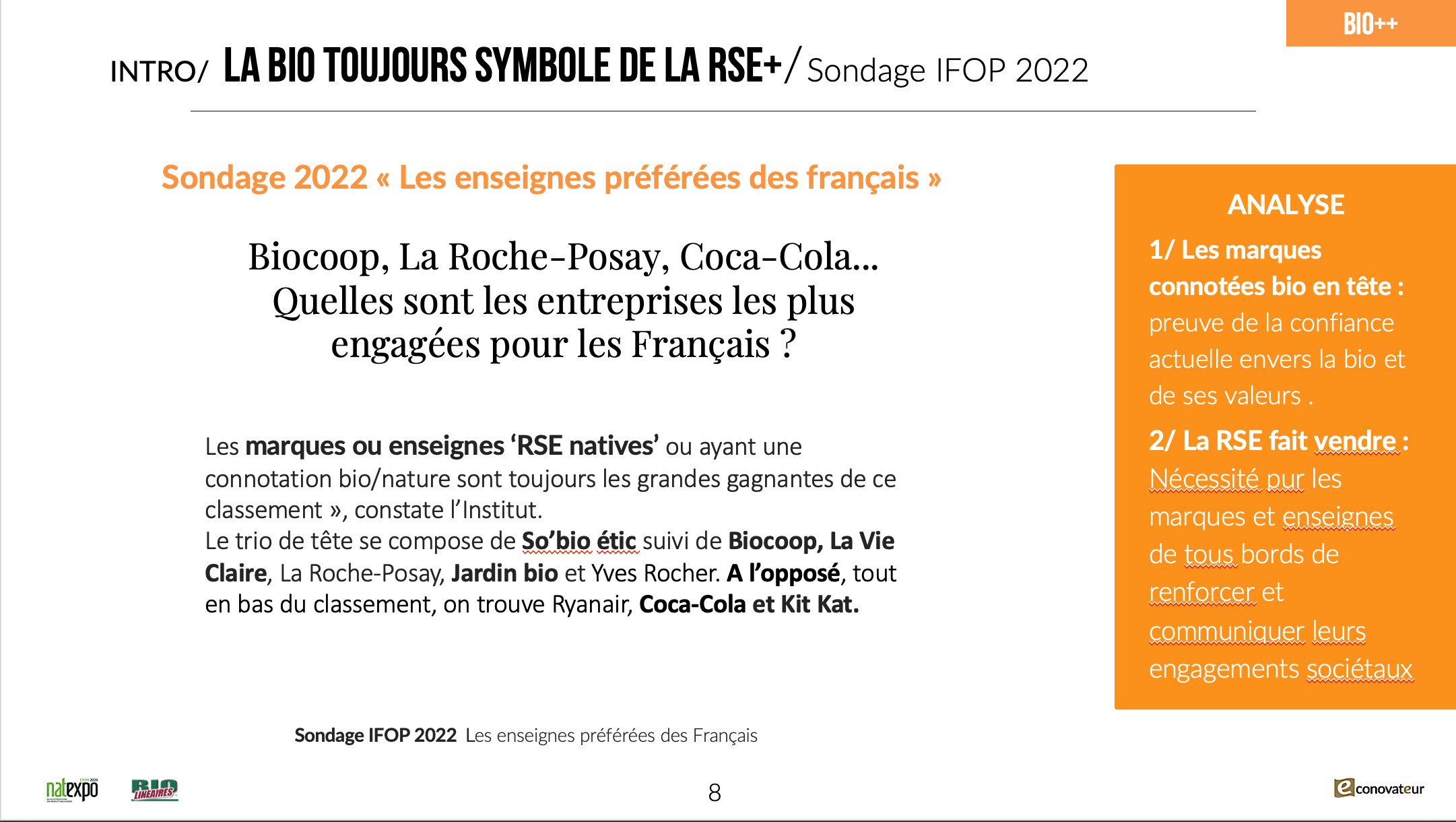

Sauveur Fernandez : le label bio suscite la confiance mais moins de désirabilité. Pour la retrouver : il faut se distinguer/différencier !

Sauveur Fernandez : le label bio suscite la confiance mais moins de désirabilité. Pour la retrouver : il faut se distinguer/différencier !1 / La bio n’est plus en 2022 un label «étoilé polaire» (achat désirable incontournable), mais un label «Fondation» (le client recherche avant tout des critères pas forcément bio (local…). Puis, au fur et à mesure de ses exigences, il veut aussi le label bio ! La bio est donc toujours un label de confiance (voir visuel ci-dessous), mais – nouveauté – suscite bien moins, hélas, de désirabilité (il faut bien distinguer les deux). Quand on perd en désirabilité, le problème c’est que le produit concerné paraîtra toujours trop cher pour acheter, même si l’écart baisse. Car on n’achète pas ce qui ne nous intéresse pas ou peu.

2/ Comportement stratégique de la GMS VS Bio

Le prix est important car c’est la raison d’être de la GMS, qui s’est construite dessus. On comprend avec cette approche que la GMS n’aura jamais que du bio.

Face au succès du bio, la GMS lui a de plus en plus ouvert ses rayons en développant de confortables marges. Dans le même temps, la GMS a progressivement laissé plus de place aux labels «bio like» (Zéro résidus de pesticides…) pour étager les prix et suivre les niveaux montants d’exigence sociétale du consommateur qui ont fortement progressé depuis 2016. La nouvelle génération de label dite de troisième voie (HVE…) a, quant à elle, organisé auprès de la GMS un lobbying discret très actif avec du dénigrement vis-à-vis de la Bio pour mieux s’imposer. Cet étagement des prix et des valeurs – avec la bio en tête de wagon – devrait se poursuivre et se développer en GMS. Avec, sans doute, une orientation vers un bio premium avec origine France (et local, de plus en plus).

Autre remarque : la bio ne sera pas bon marché avant longtemps pour tous les circuits. Ce n’est pas sa vocation. C’est un doux rêve irréaliste, peu stratégique et habile, et même dangereux que de vouloir à tout prix démocratiser la bio. Même si les prix en bio pouvaient être moins chers qu’en conventionnel… si la bio n’est pas perçue de qualité supérieure et ne suscite toujours pas le désir, elle ne se vendra pas quand même. C’est une grande erreur des magasins bio (et de certains experts) que de se focaliser sur le prix et l’accessibilité. Apple et les épiceries fines l’ont bien compris (aux USA aussi : certaines GMS américaine comme H.E.B et Wegmans) sont positionnées épiceries fines / premium pour mieux contrer les GMS « prix» type Wallmart. Ce sont celles qui poussent aussi le plus la bio. Wegman’s possède par exemple sa propre ferme experimentale bio : les techniques acquises servent à former les agriculteurs bio en filière : https://www.wegmans.com/wegmans-organic-farm-orchard/

La bio doit avoir encore et toujours avoir des promesses supérieures et bien communiquées : locavore, vraiment sans pesticide, bio et local, semences et variétés rustiques, rotation et associations variables de culture, sol plus riche, etc.

Bernard Ollié : le moins cher gagne toujours sauf pour les adeptes du réseau Bio

Bernard Ollié : le moins cher gagne toujours sauf pour les adeptes du réseau Bio La démonstration de parasitisme est exactement celle-là : évaluer la préférence de choix des consommateurs entre AB, Zéro Résidu de Pesticides et HVE.

Dans une précédente enquête, menée avec François Labbaye (Bio Panel) il y a trois ans, il était ressorti que le moins cher gagne toujours, à l’exception près des adeptes du réseau Bio qui ne prennent que des produits labellisés AB. Trois ans après, on devrait logiquement arriver à la même conclusion.

François Labbaye : la proposition bio est-elle un outil pour la GMS de valoriser les prix de son offre conventionnelle ou s’agit-il d’une proposition construite ?

François Labbaye : la proposition bio est-elle un outil pour la GMS de valoriser les prix de son offre conventionnelle ou s’agit-il d’une proposition construite ? La GMS s’est orientée vers une offre bio à marge. Le bio est un outil pour le conventionnel et pas une gamme à part depuis de nombreux mois. D’où le désengagement de la GMS depuis des mois sur la bio au profit du local plus générateur de flux.

Burkhard Schaer : nous avons dépassé le sujet du prix et sommes dans le sujet de la valeur

Burkhard Schaer : nous avons dépassé le sujet du prix et sommes dans le sujet de la valeur Pour Burkhard Schaer, qui rappelle que la consommation de fruits et légumes conventionnels est (également) en baisse, le problème réside dans le fait que «nous avons dépassé le sujet du prix et sommes dans le sujet de la valeur. La valeur attribuée au bio a brusquement chuté, donc on compare encore moins les prix, parce qu’on en achète moins en général». «On», c’est-à-dire une partie des consommateurs qui a perdu l’intérêt dans/pour le bio.

En conséquence, les comparaisons de prix bio entre circuits, les consommateurs ne les font pas actuellement, parce qu’ils estiment que :

Retrouvez notre dossier Fruits et légumes dans le prochain Bio Linéaires. Ce dossier détaille notamment les plus et différences entre bio et non-bio avec un comparatif Magasin Bio / GMS / Primeur, une enquête consommateur sur leur perception du rayon dans différents réseaux de distribution et l’évolution de cette perception depuis 10 ans, nos recommandations pour optimiser le rayon F&L ainsi que les résultats de notre enquête distributeurs (MSB et EAP) sur le rayon. Bio Linéaires N° 102 – Juillet / Août 2022 : sortie le 24 juin