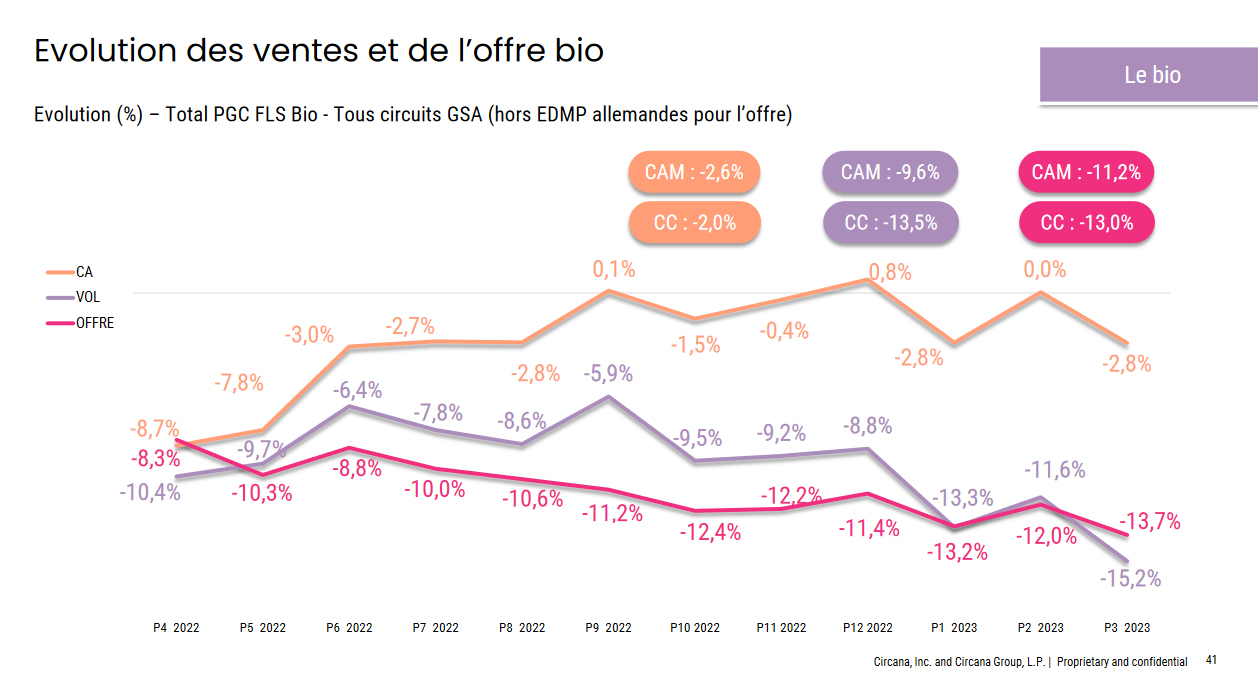

Sur le mois de mars, le bio en GMS connaît la plus forte baisse de son histoire : -15,2 % en volume !

Au-delà de l’intensité de la baisse, il est important d’analyser l’accélération de cette baisse sur le mois de mars. Est-elle spécifique au bio ou est-elle dans la même tendance que le global GMS ? Pour savoir cela, on peut regarder l’écart d’évolution volumes entre le bio et le global PGC FLS :

Tout d’abord, il est important de spécifier que la baisse du mois de mars est liée en partie à des effets d’historiques. Par rapport à 2022, la baisse des volumes PGC FLS est de -5,7 %. En tenant compte des historiques, la baisse est réelle et préoccupante mais elle est plutôt de l’ordre de -3 % par rapport à 2019.

Sur les produits bio, une partie de la baisse des ventes s’explique par cette baisse généralisée des volumes PGC FLS. Mais l’écart d’évolution montre toutefois qu’il y a environ 1 ou 2 points d’accélération spécifique au bio ces derniers mois. L’écart d’évolution entre bio et global PGC FLS avait réussi à se stabiliser autour de -7 % à -8 % entre octobre 2022 et janvier 2023. Il décroche un peu plus sur les derniers mois et passe à -9 % puis -9,5 %.

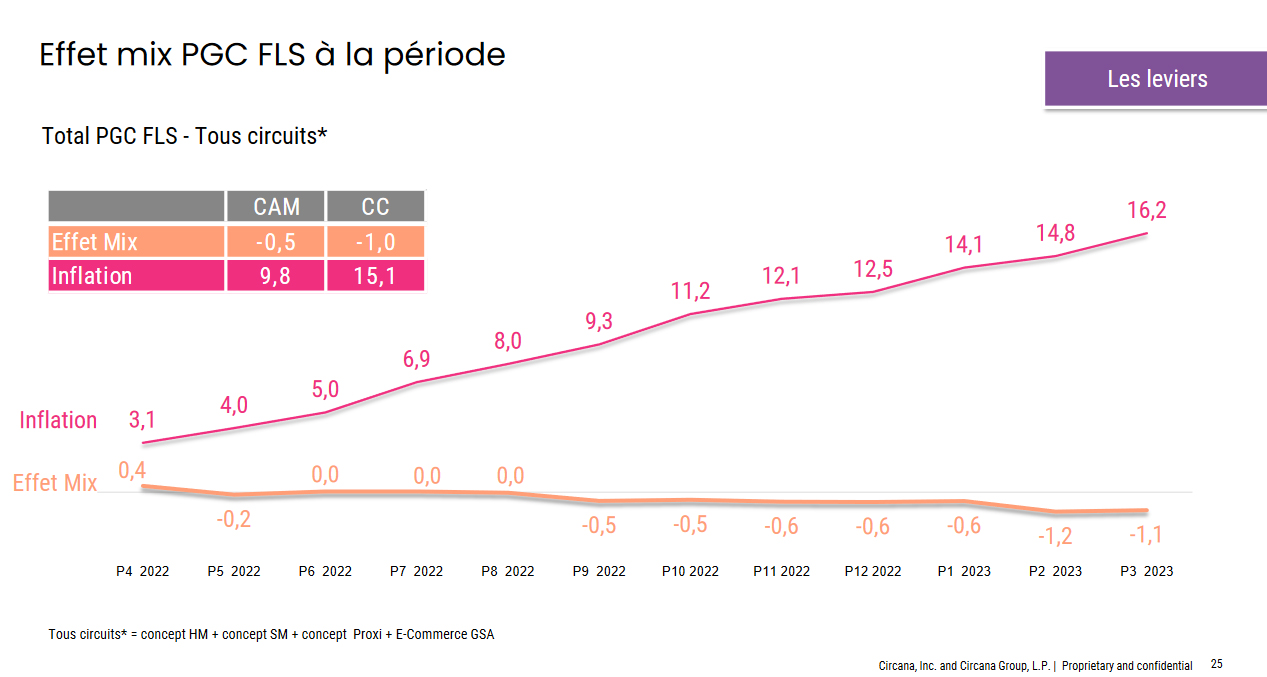

La première cause de ce nouveau décrochage est certainement l’explosion de l’inflation alimentaire. Elle atteint désormais 16,2 % sur les PGC FLS en GMS d’après les données de Circana :

Plus l’inflation globale est forte, plus le bio devient une variable d’ajustement dans le budget des ménages. En période de tension sur le pouvoir d’achat, les consommateurs font avant tout des arbitrages sur le « haut » de leur panier et de leurs dépenses (le budget auto, les voyages, les loisirs, les vêtements, la viande, le poisson… et le bio).

Dès lors, il est important que les acteurs du marché bio arrivent à convaincre les consommateurs du caractère « essentiel » de la consommation bio.

Arrive ensuite un deuxième facteur pour expliquer l’accélération récente de la baisse du bio : l’inflation spécifique aux produits bio. Celle-ci est moins forte que l’inflation sur le non-bio mais elle vient de dépasser un seuil élevé ces derniers mois.

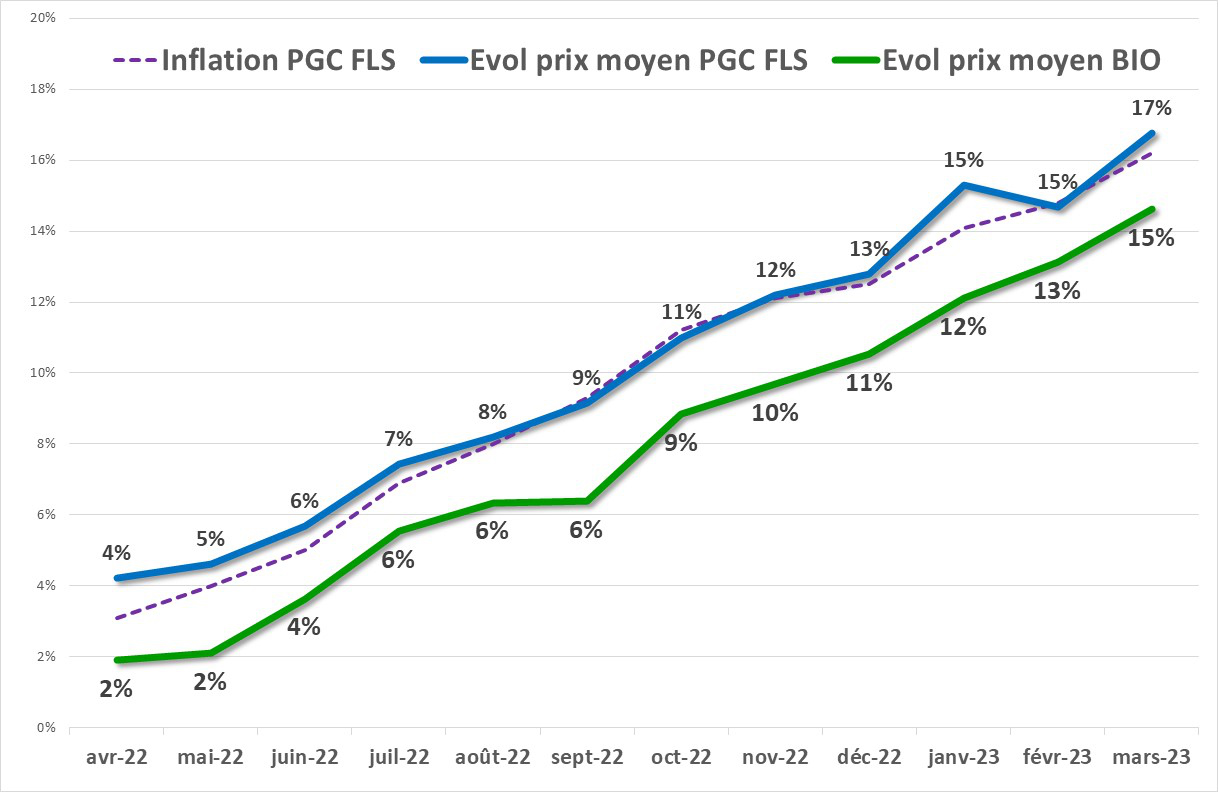

Dans son rapport mensuel (et public), Circana ne donne pas d’informations sur l’inflation bio en GMS. Mais on peut en avoir une petite idée en calculant l’évolution du prix moyen et en comparant celle-ci à l’évolution du prix moyen au global PGC FLS :

Comme on peut le voir pour le global PGC FLS, l’évolution du prix moyen est une assez bonne approximation de l’inflation en GMS. Pour les produits bio, on peut en déduire que l’inflation sur un an est proche de 15 % ! Et ce seuil de 15 % déclenche souvent des ruptures fortes en termes de fréquentation. Au global PGC FLS, la baisse des volumes s’est accélérée lorsque ce seuil a été franchi, aussi bien en France que dans d’autres pays comme le Royaume-Uni.

Dans le réseau bio, l’inflation est également forte mais elle n’atteint pas de tels niveaux. D’après les dernières données de l’Agence Good et du panel Bio Analytics, l’inflation sur un périmètre PGC FLS serait d’environ 9 % à 10 %.

Ce différentiel d’inflation entre GMS et réseau bio s’explique peut-être en partie par la part élevée des MDD en GMS bio. Globalement, les MDD subissent une inflation supérieure à la moyenne car la part des matières premières et de l’énergie dans le prix final est plus élevée que pour les marques nationales. C’est le cas sur le global GMS avec une inflation de 19,6 % vs. 14,7 % pour les marques nationales. Sur cette base, le différentiel de quote-part MDD entre GMS bio et réseau bio pourrait expliquer environ 1,5 ou 2 points de différentiel d’inflation entre les deux circuits.

Restent donc 3 ou 4 points de différentiel d’inflation non expliqués. Une explication est sans doute que les enseignes bio ont été plus attentives aux prix que les années précédentes (à la fois à l’achat et à la vente). Une explication complémentaire est que les enseignes GMS ont probablement augmenté leur taux de marge sur le bio.

Schéma classique en distribution : on augmente les taux de marge sur les produits achetés par les clients dits « peu sensibles aux prix » pour financer la baisse du taux de marge sur les produits bataillés en prix.

Cela est compréhensible, mais c’est oublier que la quasi-totalité des consommateurs est devenue sensible au prix. Y compris les amateurs de produits bio.

Et là, vous vous dîtes : « mais quand diable va-t-il aborder le sujet abordé dans le titre de son article ? ». Et bien, j’y viens, j’y viens, patience.

Depuis environ 18 mois, les enseignes de GMS regardent essentiellement « vers le bas ». Leur principale crainte est de perdre des clients sensibles au prix au profit du hard-discount ou d’autres enseignes GMS. On ne peut pas leur reprocher d’avoir développé l’offre Premier Prix, les paniers et les boucliers anti-inflation et les communications sur les prix bas. Cela les a d’ailleurs aidé à limiter les pertes vers les hard-discounters, qui finalement n’arrivent pas à grignoter autant de parts de marché qu’en 2008.

Mais en regardant surtout vers le bas, les enseignes GMS négligent le « haut du panier » et en particulier le bio. À la fois via la rationalisation des assortiments et via les hausses de prix. Les clients bio ont alors des raisons d’aller voir ailleurs pour :

1° chercher une offre plus large en allant dans les magasins bio,

2° chercher des prix plus abordables en allant chez les hard-discounters… ou dans les magasins bio.

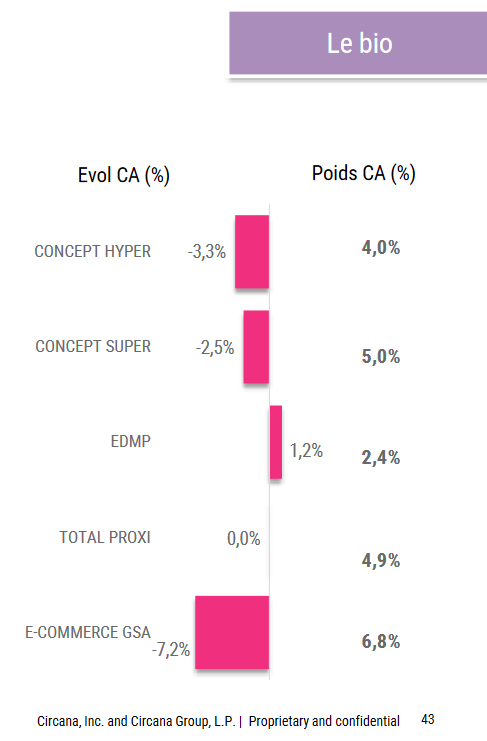

Du côté du hard-discount (également appelé EDMP), on constate que c’est le seul circuit dont le chiffre d’affaires bio progresse sur le mois de mars :

Ce différentiel d’évolution entre EDMP et circuit hyper-super est peut-être dû en partie à un différentiel d’inflation, mais sans doute aussi au fait que le hard-discount développe son offre bio et attire des clients de GMS ou de magasins.

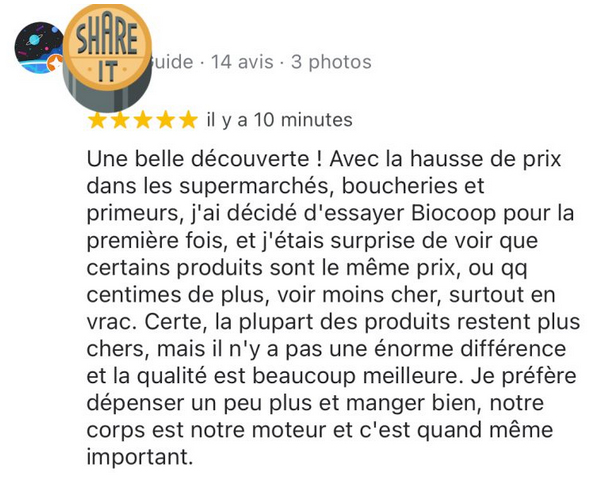

Quant au réseau bio, certains magasins nous disent qu’ils voient désormais arriver chez eux une clientèle qu’ils ne voyaient pas auparavant (cf. interview récente d’Anne-Laure Pérès dans Bio Linéaires).

Dans de nombreux cas, ces nouvelles têtes sont probablement d’anciens clients de magasins bio ayant fermé leurs portes dans la zone de chalandise. Mais parfois, ces nouveaux clients viennent de la GMS ou d’autres circuits, comme le prouve ce témoignage :

Ce témoignage devrait d’ailleurs inciter les magasins bio à regarder à la fois

Mon dernier conseil aux magasins bio : pensez à accompagner les nouveaux clients par du prix et du conseil, à la fois en magasin et dans vos communications digitales (réseaux sociaux, newsletters…). En ce moment, les Français recherchent du prix et de bonnes affaires, mais ils ont également besoin qu’on les guide et que l’on prenne soin d’eux.

Fabien Foulon